【2026年最新版】オルカンが暴落時の対応完全ガイド|損しない心構えと実践戦略

「オルカンって暴落したらどうすればいいの?損しちゃうの?」

オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)は長期投資の代表格として人気ですが、株式100%の投資信託である以上、相場の急落は避けられません。

暴落が起きた瞬間、含み損が大きく膨らむと誰でも不安になりますし、場合によっては「売った方がいいのか?」と迷うこともあるでしょう。

この記事では、オルカンが暴落したときにどう対応すべきか、冷静に判断できる実践的な戦略をわかりやすく解説します。損失を最小限に抑え、長期投資で成功するためのポイントを丁寧に説明していきます。

私は2020年からオルカン(eMAXIS Slim全世界株式)を積み立て続けており、2022年の世界株安では含み損が一時▲200万円を超えました。それでも積立を止めなかった結果、2026年個別株や現金を含めた総資産は約6,000万円に達しています。暴落時に感情で動かなかったことが、今の資産につながっています。

【結論】暴落は想定内。積み立てを継続しよう

オルカンのような全世界株式インデックスファンドは、長期的な世界経済の成長を取り込むことを目的とした商品です。

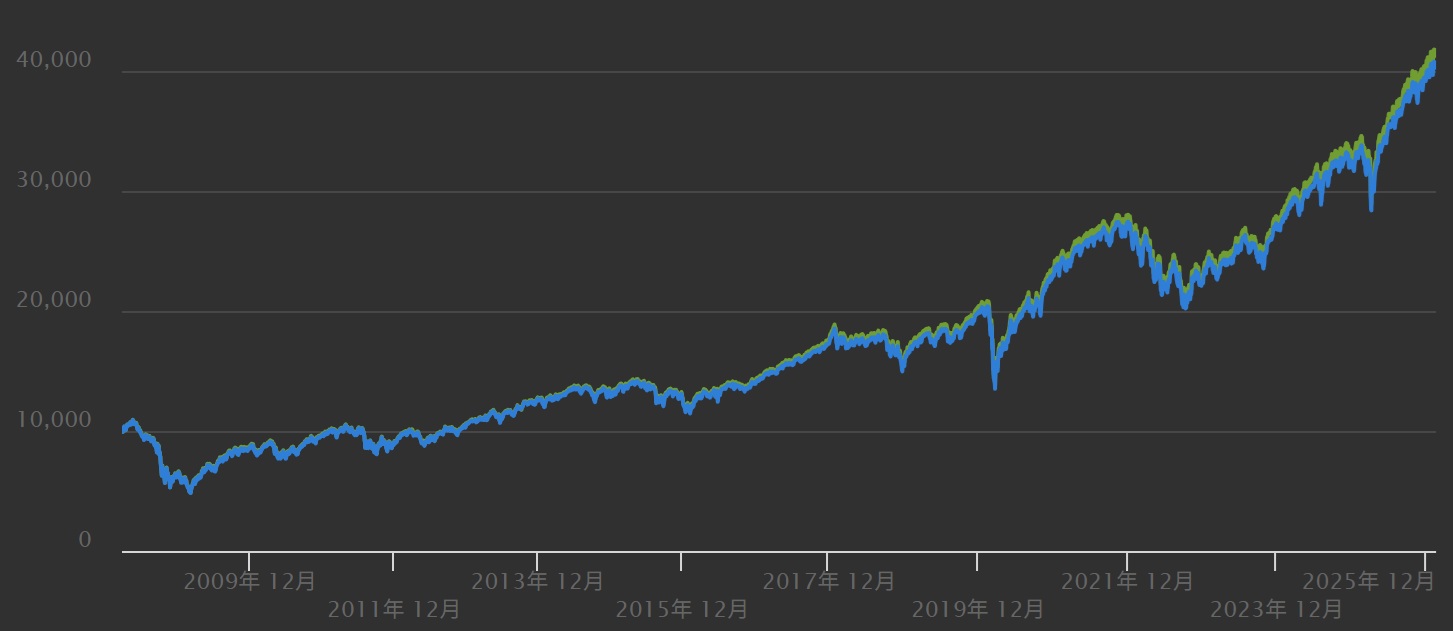

オルカンは2018年設立なので同様の指数(MSCI ACWI)に連動するiシェアーズ MSCI ACWI ETFの価格推移です。

世界の株式市場は、短期的には大きく上下しますが、過去の長い歴史を見ると右肩上がりで成長してきました。そのため、暴落が起きても慌てて売却するのではなく、基本は積立を継続することが合理的な選択といえます。

もちろん、生活資金まで投資に回している場合は別ですが、余裕資金での長期投資であれば「継続」が最もシンプルで強い戦略です。

暴落と下落の違いを正しく理解する

まず、「暴落」と「下落」の違いを整理しておきましょう。

- 下落:価格が一定期間にわたって徐々に下がること

- 暴落:短期間で急激に大きく価格が下がること(一般的に20%以上の下落が目安)

たとえば、数%の値動きは日常的な「下落」に過ぎません。一方で、金融危機やパンデミックなどの影響で急激に値を下げるケースが「暴落」と呼ばれます。

例えば、世界経済を牽引してきた米国はオルカンの6割を占めています。

言葉の印象は強いですが、株式市場では暴落も周期的に起きる現象のひとつです。

eMAXIS Slim全世界株(オルカン)などの日本円建ての投資商品が大きく暴落するのは、株価下落と円高が同時に起きる場合です。

- 海外株式が急落

- 安全資産として円が買われ円高進行

この場合、基準価額は二重に下落します。暴落時に想像以上に下がるのは、この「ダブルパンチ」が起きている可能性があります。

オルカン暴落は「株価要因」「為替要因」の2つ

基準価額が大きく下落すると、不安になりますよね。しかし、値動きの原因を正しく理解すれば、必要以上に怖がる必要はありません。

eMAXIS Slimシリーズ(特に全世界株式〈オール・カントリー〉やS&P500などの株式型ファンド)の値動きは、主に①株価要因と②為替要因の2つに分けて考えることができます。

海外株式型のeMAXIS Slimの基準価額は次の式で大きく左右されます。

基準価額 = 海外株価 × 為替レート

- 海外株式が下がれば基準価額も下がる

- 円高になっても基準価額は下がる

そのため、暴落の背景には「株価要因」と「為替要因」のどちらが強く影響しているかを分けて考えることが重要です。

① 株価要因による暴落

株価要因とは、投資先である企業の株価そのものが下落することによる影響です。

たとえば、eMAXIS Slim 全世界株式やS&P500は、世界中の企業の株式に投資しています。その企業価値が下がれば、ファンドの価格も下がります。

✅株価が暴落する主な原因

- 金融危機(例:リーマンショック)

- パンデミック(例:コロナショック)

- 急激な金利上昇

- 地政学リスク(戦争・紛争など)

- 景気後退懸念

これらが起きると、企業の利益見通しが悪化し、投資家が株を売るため、株価が急落します。

✅株価要因の特徴

- 短期間で大きく下落することがある

- ニュースで大きく報道されやすい

- 景気回復とともに戻るケースが多い

歴史的に見ると、株式市場は何度も暴落を経験しながらも、長期では成長を続けてきました。ただし、回復までの期間はその時々で異なります。

② 為替要因による暴落

為替要因とは、円と外貨(主に米ドル)との為替レートの変動による影響です。

eMAXIS Slimの海外株式型ファンドは、多くが「為替ヘッジなし」です。そのため、円高になると基準価額は下がります。

✅なぜ円高で下がるのか?

たとえば、1ドル=150円のときに買った米国株が、株価は変わらずとも1ドル=130円になると、日本円換算での価値は目減りします。

- 株価が横ばいでも円高なら下落

- 株価が上がっても円高が強ければ打ち消される

✅為替が大きく動く要因

- 日米の金利差の変化

- 中央銀行の金融政策

- 世界的なリスク回避の動き

特に米国金利が下がり、日本との金利差が縮小すると円高になりやすい傾向があります。

一方で、円安は海外資産を持つ投資家にとって追い風になります。

近年の円安局面で基準価額が大きく伸びたのは、この為替効果も影響しています。

- 株価が横ばいでも円安なら基準価額は上昇

- 株価上昇+円安なら大きなリターン

オルカンは暴落を想定した長期投資向け商品

オルカンは、MSCIオール・カントリー・ワールド・インデックス(ACWI)に連動する投資信託です。日本を含む先進国・新興国の株式に幅広く分散投資しています。

- 世界中の株式に分散投資

- 低コスト(信託報酬が低水準)

- 長期保有を前提とした設計

株式100%である以上、リスク(価格変動)は避けられません。しかし、それは長期的なリターンを得るための代償でもあります。

つまり、暴落は「想定外の事故」ではなく、「長期投資に組み込まれた前提条件」なのです。

暴落は将来の資産を大きくするチャンス!

積立投資では、「価格が安いときに多く買える」というメリットがあります。これをドルコスト平均法といいます。

暴落時は価格が大きく下がるため、同じ積立額でもより多くの口数を購入できます。その後、市場が回復すれば、大きなリターンにつながる可能性があります。

短期的には含み損が増えて不安になりますが、長期で見れば「安く仕込めるタイミング」ともいえます。

もちろん将来の価格を保証するものではありませんが、歴史的に見ると暴落後には回復局面が訪れてきました。

過去の暴落事例

代表的な暴落事例を見てみましょう。

過去30年の主要暴落と回復期間まとめ

| 暴落イベント | 最大下落率 | 回復期間の目安 | 教訓 |

|---|---|---|---|

| ITバブル崩壊(2000〜2002年) | 約▲47% | 約6年 | 長期保有で回復 |

| リーマンショック(2008〜2009年) | 約▲58% | 約5〜6年 | 最大の暴落も回復 |

| コロナショック(2020年3月) | 約▲35% | 約6ヶ月 | V字回復の典型例 |

| 2022年世界株安 | 約▲25% | 約1年(2023年回復) | 1年待てば回復 |

最も深刻だったリーマンショック(▲58%)でさえ、5〜6年で完全に回復しました。資産が半分になっても、売らずに持ち続けた人は取り戻せています。売った人だけが、損失を確定させたのです。

リーマンショック(2008年)

2008年9月15日に米国の投資銀行であるLehman Brothers(リーマン・ブラザーズ)が連邦破産法第11章の適用を申請し、経営破綻しました。

この破綻をきっかけに世界の金融市場が大混乱に陥り、世界同時株安が発生したことから、「リーマンショック」と呼ばれています。実際にはその前後から金融不安は進行しており徐々に下落していました。下落幅はピークから約50%超です。

世界的な金融危機により、株式市場は大幅に下落しました。しかしその後は約1年かけて回復し、長期的には過去最高値を更新しています。

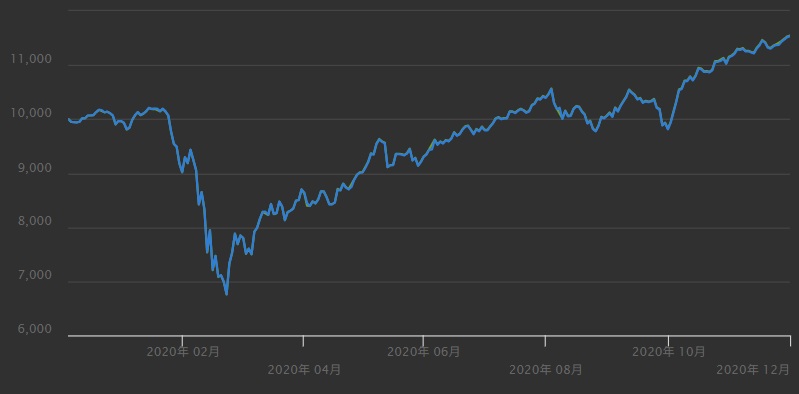

コロナショック(2020年)

新型コロナウイルスの影響で大きく下落したのは、2020年2月下旬〜3月下旬です。

- 2020年2月24日頃から世界株が急落開始

- 2020年3月中旬にかけて大幅安

- 2020年3月23日頃が世界株の底値圏

背景には、新型コロナウイルスの世界的な感染拡大と経済活動停止への懸念がありました。世界株式の代表的指数であるS&P500を含め、2020年2月高値から約1か月で30%超下落。

オルカンもこれに連動する形で、短期間で大きく基準価額が下がりましたが、各国の大規模金融緩和や財政政策により、約半年後の2020年後半には回復基調に入りました。

暴落時の基本対応

1. 慌てて売らない

含み損が膨らむと売りたくなりますが、売却すれば損失が確定します。感情的な判断は避けましょう。

2. 積立を継続する

余裕資金での積立であれば、基本は継続がおすすめです。安く買えるメリットを活かしましょう。

3. 生活防衛資金を確保する

生活費の6か月〜1年分を現金で確保しておくと、暴落時も冷静でいられます。

4. リスク許容度を見直す

どうしても不安が強い場合は、株式比率を見直すことも一つの選択です。無理のない資産配分が大切です。

年齢別で考えるオルカン暴落時の対応

オルカン(全世界株式インデックスファンド)の暴落時対応は、年齢・運用期間・資産の目的によって考え方を変えることも重要です。

ここでは、ライフステージ別・目的別に、暴落時にどう行動すべきかを具体的に解説します。

- 運用期間

- 資金の目的

- 自分のリスク許容度

若い世代は時間を味方に、準備期世代はリスク管理を重視し、取り崩し期は生活防衛を優先する。これが基本的な考え方です。

まずは、自分の資産が「いつ使うお金なのか」を整理してみてください。それが、暴落時に迷わないための第一歩になります。

20〜30代(長期積立層)|時間を味方につけられる世代

この世代の最大の武器は「運用期間の長さ」です。老後まで20年以上ある場合、短期的な暴落の影響は相対的に小さくなります。

- 基本戦略:積立を継続

- 追加投資:余裕があれば検討

- やってはいけないこと:感情的な売却

若い世代は、暴落を「安く仕込める期間」と捉えられる立場です。ドルコスト平均法の効果が最も発揮されるのもこの世代です。

ただし、生活防衛資金(生活費6か月〜1年分)は必ず確保しておきましょう。収入が不安定な場合は、積立額を一時的に減らすのも合理的な判断です。

40代(中期運用層)|リスク管理を意識し始める世代

40代は、老後までの時間がまだある一方で、教育費や住宅ローンなど支出も大きい時期です。

- 積立継続が基本だが、資産配分の確認を行う

- 株式100%が不安なら一部を債券や現金へ

- 目標金額と残り期間を再確認する

暴落時は、自分のリスク許容度を見直す良い機会でもあります。「想像以上に不安だった」と感じたなら、株式比率が高すぎる可能性があります。

長期投資は「続けられる設計」が最優先です。無理なリスクは取りすぎないようにしましょう。

50代(準備期)|出口戦略を意識する世代

50代になると、老後資金の取り崩しが現実味を帯びてきます。この世代では、暴落の影響が将来の生活設計に直結しやすくなります。

- 資産の一部を安全資産に移す

- 取り崩し時期が近い資金は株式に置かない

- 段階的なリスク縮小を検討する

特に「5年以内に使う予定のお金」は、価格変動の大きい資産に置かないことが原則です。

暴落で大きく下がった場合でも、すべて売却するのではなく、「必要資金分のみ安全資産へ移す」といった調整が現実的です。

老後生活中の方|取り崩しリスクへの対策

すでに取り崩しを始めている場合は、順序リスク(リターンの出る順番の影響)を意識する必要があります。

- 1〜3年分の生活費は現金で確保

- 暴落時は株式の売却を避ける

- 回復を待って取り崩す

市場が下落しているときに株式を売ると、その後の回復局面の恩恵を受けられません。そのため、生活費バッファを確保しておくことが非常に重要です。

目的別に考えるオルカン暴落時の対応

年齢や目的が違っても、共通して重要なのは次の3点です。

- 生活防衛資金を確保する

- リスク許容度を把握する

- 感情で売買しない

✅ 3つの目的の違いまとめ

| 目的 | 暴落時の基本姿勢 | 重要ポイント |

|---|---|---|

| 老後資金(積立期) | 継続 | 時間を味方にする |

| 教育資金 | 守る | 使う時期が固定 |

| FIRE達成後 | 防御+柔軟対応 | 長期取り崩し設計 |

暴落時の正解は「目的」で決まります

- いつ使うお金なのか?

- どれくらい待てるお金なのか?

まずは自分の投資目的を明確にすることが、最大の暴落対策になります。

暴落は避けられませんが、事前に戦略を決めておけば冷静に対応できます。

目標年齢が近づくにつれて徐々にリスクを落とす「グライドパス戦略」を検討しましょう。

グライドパス戦略とは?

グライドパス戦略とは、年齢や目標時期に合わせて、徐々にリスク資産(株式など)の割合を減らしていく資産配分の考え方です。

「グライドパス(glide path)」は、飛行機が着陸に向けてゆるやかに高度を下げる軌道のことを指します。投資に当てはめると、徐々にリスクを下げていく設計を意味します。

- 若いころは株式中心(高リスク・高リターン)

- 年齢が上がるにつれて債券や現金を増やす

- 老後直前は値動きの小さい資産を中心にする

グライドパス戦略が必要な理由

1. 老後直前の暴落リスクを避けるため

株式市場は長期では成長傾向にありますが、短期的には大きく下落することがあります。

もし退職直前に大暴落が起きると、資産が大きく目減りし、そのまま取り崩しを始めなければならない可能性があります。

これを防ぐために、目標時期が近づくにつれてリスクを下げておくのがグライドパス戦略です。

2. 順序リスクへの対策

取り崩し期に入ると、「リターンの出る順番」が大きな影響を与えます。これを順序リスクといいます。

順序リスクとは、取り崩しを行っている期間に、運用初期に大きな下落が起きることで資産が想定以上に減ってしまうリスクのことです。

ポイントは「平均リターンが同じでも、順番が違うと結果が変わる」という点です。

取り崩し期では、価格が下がっている状態で資産を売る必要があるため、回復の恩恵を十分に受けられなくなる可能性があります。そこで、事前に株式比率を下げておくことで、資産変動を緩やかにするのです。

① 老後資金の場合

▶ 積立期(退職まで10年以上ある場合)

基本方針:何もしない(継続)

- 積立を止めない

- 狼狽売りをしない

- 可能なら積立額を増やす

老後まで時間がある場合、暴落は「安く買えるチャンス」になります。長期投資では下落局面もリターンの一部です。

▶ 退職直前〜取り崩し期

基本方針:売るタイミングをずらす

- 生活費1〜3年分の現金を確保

- 暴落中は株式をできるだけ売らない

- 取り崩し額を柔軟に調整する

この時期は順序リスクが最大の敵です。暴落時に株式を大量に売ると、資産寿命が大きく縮みます。

老後資金は「時間との戦い」ではなく「資産寿命との戦い」です。

② 教育資金の場合

教育資金は使う時期が決まっているのが最大の特徴です。

▶ まだ10年以上ある場合

- 基本は継続

- 徐々にリスクを下げていく設計(グライドパス)

▶ 3〜5年以内に使う場合

基本方針:守る

- 必要額は安全資産へ移す

- 株式比率を大幅に下げる

- 暴落後の回復を待てない前提で設計する

教育資金は「待てないお金」です。

暴落時に「回復するまで待とう」は通用しない可能性があります。

目標時期が近づいたら、段階的に現金化していくことが重要です。

③ FIRE・早期リタイア目的の場合

FIREは老後よりも運用期間が長いのが特徴です。

そのため暴落時の対応も少し特殊になります。

▶ FIRE達成前(積立期)

基本方針:最大のチャンス

- 積立継続

- 生活費を下げて投資余力を確保

- 過度にレバレッジをかけない

FIRE志向の人にとって、暴落は資産形成を加速させる局面になり得ます。

▶ FIRE達成後(取り崩し期)

基本方針:防御重視

- 2〜5年分の生活費を現金で確保

- 定率取り崩しを採用

- 副収入の確保を検討

FIREは公的年金までの期間が長いため、順序リスクの影響を強く受けます。

そのため、通常の老後以上に「現金バッファ」が重要になります。

よくある質問(FAQ)

Q1. 暴落時に売るべきですか?

基本的にはおすすめできません。長期投資を前提とするなら、売却は慎重に判断しましょう。

Q2. 積立を一時停止してもいいですか?

生活に支障が出る場合は無理をしないことが大切です。ただし、余裕資金であれば継続が有利になりやすいです。

Q3. 暴落はどれくらい続きますか?

正確な期間を予測することはできません。だからこそ、タイミングを狙うのではなく、長期目線が重要です。

まとめ|暴落時も冷静に積立を続けることが最適解

オルカンの暴落は避けられませんが、それは想定内の出来事です。

- 暴落は長期投資の一部

- 基本は積立継続

- 生活防衛資金の確保が安心につながる

- 年齢や目的に応じてリスク調整を行う

不安になったときこそ、投資の原点に立ち返りましょう。冷静に、そして長期的な視点を持つことが、将来の資産形成につながります。

まずはご自身の資産配分と生活防衛資金を確認し、「続けられる投資」になっているかを見直してみてください。

オルカン基本から始め方、積立シミュレーションなど、初心者の疑問にすべて答えた記事はこちらです。ぜひご覧ください👇

関連記事:初心者向けオルカン完全ガイド|特徴・メリット・始め方まで徹底解説

関連記事:初心者向けオルカン完全ガイド|特徴・メリット・始め方まで徹底解説