【2026年版】初心者向けオルカン完全ガイド|特徴・メリット・始め方まで徹底解説

「オルカンって何?」「老後資金には使えるの?」「暴落したらどうしたらいいの?」そんな疑問を持ちながらも、情報が散らばっていて結局よく分からない…という声をよく聞きます。

オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)は、長期投資・分散投資に優れた人気ファンドです。しかし、正しく理解しないまま始めると「損をした」「いつ売れば良いか分からない」といった不安が残ることもあります。

この記事では、オルカンの

- 特徴

- 始め方(口座・NISA対応)

- シミュレーション(老後資金含む)

- 暴落時の対応

- デメリットと注意点

まで、最新データとわかりやすい図解で丁寧に解説します。この記事を読めば、オルカンを迷わず安心してスタートできるようになります。

本記事は、当サイト「オルカン特化ブログ」の最上位記事です。

個別テーマを深掘りした記事への内部リンクも随時紹介しているので、気になる部分から読み進めてください。

▶ 関連記事:オルカン積立で暴落が来たらどうする?売るべき?

オルカンはどんな商品?

オルカンとはeMAXIS Slim 全世界株式(オール・カントリー)という投資信託の略称です。この1本で世界中の株式市場にまとめて投資できる商品です。

オルカンと同じく全世界株式に投資する商品は数多くありますが、「オルカン」という名称は運営会社の三菱UFJアセットマネジメントが商標登録しています。

その為、オルカン=eMAXIS Slim 全世界株式を指す言葉です。

オルカンは何に投資している?

オルカンは、MSCI ACWI(All Country World Index)という株価指数に連動するように設計されています。

- MSCI:米国のMSCI(Morgan Stanley Capital International)社が算出・公表する世界的な株価指数の総称

- インデックス:株価指数のこと。日経平均株価やTOPIX、S&P500などが有名。

MSCI ACWIの特徴

- 世界47カ国(先進国23カ国、新興国24カ国)

- 大型・中型株の約2,500銘柄

- 世界株式の約85%をカバー

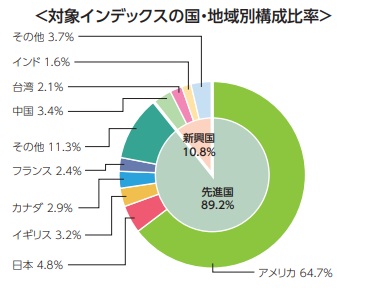

オルカンは、世界中の先進国+新興国の株式に投資します。

代表的な国・地域の構成イメージは以下のとおりです。

- アメリカ(約60%前後)

- 日本

- ヨーロッパ各国

- 新興国(中国・インドなど)

特定の国に集中せず、世界経済全体の成長をまるごと取り込む設計になっています。構成比率は時価総額に応じて自動的に変化します。

【関連記事】

・これだけ見ればOK!オルカンの中身を分かりやすく解説

・オルカンを構成する47ヵ国と割合

・オルカン採用の日本株銘柄は?追加・除外銘柄リスト

「eMAXIS Slim」シリーズとは?

eMAXIS Slim(イーマクシス・スリム)は、三菱UFJアセットマネジメントが運用する

超低コストを追求するインデックス型投資信託シリーズです。

eMAXIS Slimのコンセプト

eMAXIS Slimのコンセプト

「業界最低水準の運用コストを将来にわたって目指し続ける」

eMAXIS Slimの特徴

- 業界最低水準の低コスト

- インデックス運用

- ラインナップが豊富

競合よりコストが高くなれば引き下げる方針を掲げています。

eMAXIS Slimシリーズは「低コスト × 分散投資 × 長期向き」 の王道インデックスファンド。特に全世界株式とS&P500は、つみたてNISA・新NISA世代の中心的存在です。

オルカンが初心者におすすめの理由4選

オルカン(全世界株式インデックス)は、「なんとなく世界中に分散できる投資」というイメージを持っている方が多いですが、実際にどのような仕組みで世界中に投資しているのかを正しく理解している人は意外と多くありません。

オルカン(全世界株式インデックス)は、「なんとなく世界中に分散できる投資」というイメージを持っている方が多いですが、実際にどのような仕組みで世界中に投資しているのかを正しく理解している人は意外と多くありません。

結論、オルカンは初心者が選ぶ投資先としてベストと言えます。その理由を5つ紹介します。

オルカンが初心者におすすめの理由

- 分散投資がこれ1本で完結する

- 長期投資との相性が非常に良い

- 投資に時間がかからない

- コストは常に業界最低水準

① 分散投資がこれ1本で完結する

投資で最も重要なのは「分散」です。

オルカンは国・地域・企業を広く分散しているため、特定の国や企業が不調でもリスクを抑えやすい設計になっています。

② 長期投資との相性が非常に良い

世界経済は短期的には上下しますが、長期的には成長を続けてきました。

オルカンはその長期成長の恩恵を最大限に活かす設計です。

③ 投資に時間がかからない

個別株のように決算を追ったり、売買タイミングを考える必要はほとんどありません。

「積立設定して放置」が可能な点も、初心者に支持される理由です。

④コストは常に業界最低水準

eMaxisシリーズは業界最低水準の信託コストを宣言しています。今までも他社の動向に合わせて信託報酬の見直しが行われているため、安心して保有し続けることができます。

インデックス投資は指数に連動する為、同じ指数に連動する投資信託の成績は基本的に変わりません。しかし、選ぶファンドによって信託報酬(コスト)は違うため、長期投資においては大きな成績の差となります。

▶ 関連記事:オルカンの手数料を徹底解説!隠れコストや実質コストまで

⑤少額資金から投資可能

個別株を買って十分な分散をするには数百万円のお金が必要になります。投資信託であれば100円から購入できるので小額から分散投資を始めることができます。

オルカンに向いている人の特徴

オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)は、「長期・積立・分散」を基本としたインデックス投資に適した投資信託です。

オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)は、「長期・積立・分散」を基本としたインデックス投資に適した投資信託です。

一度積立設定をすれば、あとは基本的に定期的な見直しだけで運用できるため、投資に多くの時間を割けない人でも続けやすいのが特徴です。

ここでは、オルカンがどのような人に向いているのかを、もう一歩踏み込んで解説します。

オルカンがおすすめの人

- 投資初心者で大きな失敗を避けたい人

- 老後資金をコツコツ準備したい人

- 投資に時間をかけたくない人

- 長期・積立を前提に考えている人

詳しく解説します

① 投資初心者で大失敗を避けたい人

投資を始めたばかりの方にとって不安なのは、「銘柄選びで失敗すること」ではないでしょうか。

個別株投資では、企業分析や決算確認などが必要になります。一方、オルカンは世界中の数千銘柄に自動で分散投資する仕組みです。

- 特定の企業に依存しない

- 特定の国の経済に偏らない

- 1本で広範囲に分散できる

そのため、「どの株を選べばいいのかわからない」という初心者でも始めやすい商品といえます。

② 老後資金をコツコツ準備したい人

老後資金づくりでは、「短期間で大きく増やす」よりも「長期間で着実に増やす」ことが重要です。

オルカンは、世界経済全体の成長を取り込む設計になっています。短期的な値動きはありますが、長期で見れば成長の恩恵を受けやすい構造です。

特に、新NISAのような長期非課税制度と組み合わせることで、効率的な資産形成が可能になります。

毎月数万円を積み立てるだけでも、20年・30年と続ければ大きな差になります。時間を味方につけたい人には適した選択肢です。

③ 投資に時間をかけたくない人

「相場のニュースを毎日チェックするのは大変」「銘柄分析は難しそう」——そんな方にもオルカンは向いています。

オルカンは市場全体に連動するインデックスファンドのため、頻繁な売買やタイミング判断は基本的に不要です。

- 積立設定をする

- 年に1回程度、資産配分を確認する

この程度の管理で運用を続けられます。

投資を趣味として楽しみたい人よりも、「資産形成の手段として淡々と続けたい人」に適した商品です。

④ 長期・積立を前提に考えている人

オルカンは株式100%のファンドです。そのため、短期的には価格が大きく下がることもあります。

しかし、10年以上の長期視点で考えれば、価格変動をならしながら成長を期待できる為、次のような考え方を持てる人に向いています。

- 短期の値動きに一喜一憂しない

- 暴落時も積立を継続できる

- 20年単位で資産形成を考えている

「すぐに大きな利益を得たい」という人よりも、「時間をかけて資産を育てたい人」に合っています。

一方で、次のような人には合わない可能性があります。

- 短期売買で利益を狙いたい人

- 値動きが少しでも下がると不安になる人

- 特定のテーマ株や成長企業に集中投資したい人

オルカンは「大きな一発」を狙う商品ではありません。世界経済全体の成長に合わせて、ゆるやかに資産を増やすことを目指す商品です。

オルカンは派手さはありませんが、シンプルで続けやすい投資方法です。

資産形成は「継続できること」が何より大切です。無理のない金額で長期的に取り組めるかどうかを基準に、自分に合った投資スタイルを選びましょう。

オルカンとS&P500はどっちが正解?

長期保有が前提であればオルカンがおすすめです。

長期保有が前提であればオルカンがおすすめです。

特定の国だけを保有するのではなく、経済規模に合わせた割合を保有することができ、時代の変化に合わせて米柄を入れ替える必要がありません。また、カントリーリスクを減らすことができます。オルカン構成国を見ると約60%を米国株が占めており、現在の米国株の成長も十分に享受することができます。

- 安定重視・初心者:オルカン

- 高リターン重視・米国信頼:S&P500

引用元:eMAXIS Slim 全世界株式(オール・カントリー)投資信託説明書

長期投資前提の投資家にとって、オルカン(全世界株式)を選ぶメリットは経済成長する国が変化しても対応できるという点が大きなメリットです。これから数年に限ればGAFAMを有する米国株が最も成長する可能性は十分あります。

しかし、日本がバブルだった1988年~1990年ごろは日本の株式時価総額は世界全体の約40%超えており、日本の時価総額が世界一でした。このように何十年後の世界では米国以外の国が世界の経済成長を支えている可能性も十分あります。

1989年 世界時価総額ランキング TOP10

| 順位 | 企業名 | 国 | 時価総額(概算) |

| 1 | NTT(日本電信電話) | 日本 | 約2,000億ドル |

| 2 | 住友銀行 | 日本 | 約1,100億ドル |

| 3 | 第一勧業銀行 | 日本 | 約1,000億ドル |

| 4 | 富士銀行 | 日本 | 約900億ドル |

| 5 | 三菱銀行 | 日本 | 約900億ドル |

| 6 | エクソン | 米国 | 約800億ドル |

| 7 | 日本興業銀行 | 日本 | 約800億ドル |

| 8 | ゼネラル・エレクトリック | 米国 | 約700億ドル |

| 9 | トヨタ自動車 | 日本 | 約700億ドル |

| 10 | ロイヤル・ダッチ・シェル | 英・蘭 | 約700億ドル |

S&P500ではなくオルカンを選ぶ理由

様々な理由はありますが、主な理由を紹介します。

- 世界経済に合わせて常に銘柄を入替

- 世界中に分散投資できる安心感

- 1本で投資が完結し管理が楽

- 長期・積立・NISAと相性が良い

特にeMAXIS Slim 全世界株式(オール・カントリー)は、信託報酬が非常に低く、長期投資向きとして人気があります。

2000年以降はGAFAMを筆頭に米国のIT企業が成長し、S&P500指数の成績を押し上げました。しかし、長期保有で考えたとき、10年後、20年後、50年後も米国がもっとも成長しているかは誰にもわかりません。米国以外の国が世界経済の中心になっても安心して保有し続けることができるため、ほったらかし投資をしたい層にオルカンは支持されています。

▶ 関連記事:【徹底比較】全世界株式に投資するにはどれが正解?オルカンが選ばれる理由

オルカン積立シミュレーション

オルカンは長期・積立・分散にぴったりの商品です。時間を味方にすれば1000万円以上の資産を作ることが可能です。

オルカンは長期・積立・分散にぴったりの商品です。時間を味方にすれば1000万円以上の資産を作ることが可能です。

特に重要なのは、暴落時に慌てて売らないこと。むしろ安く多く買えるチャンスと捉え、積立を継続することが結果を左右します。複利の効果は時間が長いほど大きくなります。

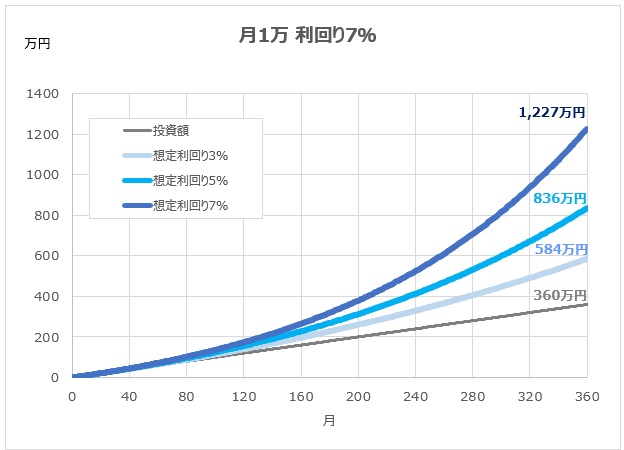

毎月1万円の積立したらいくらになる?

例えば、毎月1万円積立した場合を考えてみましょう。

積立金額は30年で360万円です。

想定投資利回り毎の想定リターンは以下の通りです。

月1万円30年間積立

- 積立金額 :360万円

- 想定利回り3%:584万円(+162%)

- 想定利回り5%:836万円(+232%)

- 想定利回り7%:1,227万円(+355%)

| 投資額 | 利回り3% | 利回り5% | 利回り7% | |

| 10年目 | 120万円 | 140万円 | 156万円 | 174万円 |

| 20年目 | 240万円 | 329万円 | 413万円 | 524万円 |

| 30年目 | 360万円 | 584万円 | 836万円 | 1,227万円 |

これはあくまでシミュレーションですが、時間を味方につけることの重要性がよくわかります。

年数別・金額別の詳細シミュレーションは、別記事で詳しく解説しています。

関連記事:オルカンを毎月1万円積立したらいくらになる?10年・20年・30年シミュレーション

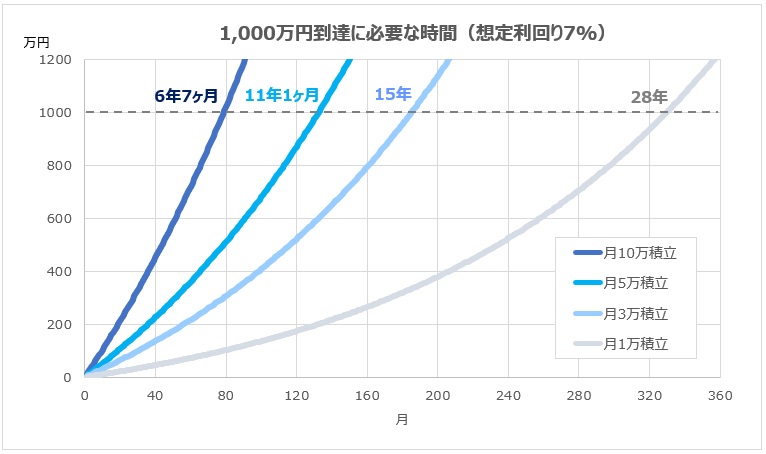

オルカンで1000万円作るには?

オルカンで1,000万円作ることは十分可能です。毎月の積立金額を増やすことで、目標資産に達する期間を大きく縮めることができます。人生には限りがあります。できるだけ早く資産を作ることで、複利効果を最大限享受することできます。

1,000万円到達までの積立期間

- 月1万積立:28年

- 月3万積立:15年

- 月5万積立:11年1ヵ月

- 月10万積立:6年7ヵ月

積立金額 × 積立期間

| 月1万 | 月3万 | 月5万 | 月10万 | |

| 1,000万円到達 | 28年 | 15年 | 11年1ヵ月 | 6年7ヵ月 |

| 2,000万円到達 | 36年4ヵ月 | 23年 | 17年 | 11年1ヵ月 |

| 3,000万円到達 | 41年9ヵ月 | 28年 | 22年 | 15年 |

オルカンが暴落したときの対応は?

オルカン(全世界株式)は長期投資に向いているとはいえ、株式100%のファンドである以上、暴落は必ず起こります。

「大きく下がったらどうすればいいの?」と不安になる方も多いでしょう。ここでは、オルカンが暴落したときに取るべき基本的な対応を、シンプルにまとめます。

① 慌てて売らない

暴落時にもっとも避けたいのは、感情的に売却してしまうことです。過去の市場では、リーマンショックやコロナショックのような大幅下落がありましたが、その後は回復してきました。

オルカンは世界中の企業に分散投資しています。世界経済が長期的に成長する限り、回復する可能性は十分にあります。

② 積立は基本的に継続する

積立投資をしている場合、暴落は「安く買える機会」でもあります。価格が下がると同じ金額でより多くの口数を購入できます。

これがドルコスト平均法の効果です。暴落時こそ、淡々と積立を続けることが将来のリターンにつながります。

③ 生活防衛資金を確認する

不安になる原因の多くは「お金が足りなくなるかも」という恐怖です。生活費の6か月〜1年分を現金で確保していれば、慌てて売る必要はありません。

投資に回すのは、あくまで余裕資金に限定しましょう。

④ どうしても不安なら投資額を調整

暴落が怖くて眠れないほど不安になる場合は、積立額を一時的に減らすのも選択肢です。無理をして続けるよりも、長く継続できる金額に調整する方が大切です。

暴落は怖いものですが、長期投資においては避けて通れない道でもあります。大切なのは、事前に方針を決めておき、相場に振り回されないことです。

冷静に、そして長期目線でオルカンと向き合っていきましょう。

以下の記事では過去の暴落時は価格が戻るまでにどのくらい時間が掛かった?一旦売るべき?という疑問に答えます。

関連記事:オルカンが暴落したときの対応完全ガイド|損しない心構えと実践戦略

新NISAのオルカン活用術

2024年からスタートした新NISA制度は、これまでのNISAと比べて大きく進化しました。非課税期間が無期限になり、年間投資枠も拡大され、長期投資をする人にとって非常に使いやすい制度になっています。

2024年からスタートした新NISA制度は、これまでのNISAと比べて大きく進化しました。非課税期間が無期限になり、年間投資枠も拡大され、長期投資をする人にとって非常に使いやすい制度になっています。

そして、その新NISAと特に相性が良いのがオルカンです。

新NISAでオルカンをどう活用すれば効率的に資産形成できるかを解説します。

新NISAの基本をおさらい

新NISAとは?

新NISAは、金融庁の制度に基づく少額投資非課税制度です。通常、投資で得た利益(配当金や売却益)には約20%の税金がかかりますが、新NISA口座内での運用益は非課税になります。

✅新NISAの3つの特徴

- 非課税期間が無期限

- 年間投資枠が最大360万円

- 生涯非課税保有限度額は1,800万円

さらに、「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」を併用できるのも大きな特徴です。

長期・積立・分散投資を前提とするオルカンは、この制度設計と非常に相性が良い商品といえます。

なぜ新NISAとオルカンは相性が良いのか

① 長期投資向きの商品

オルカンは全世界株式に分散投資するインデックスファンドです。短期的には価格変動がありますが、長期的には世界経済の成長に連動することが期待されます。

新NISAは非課税期間が無期限のため、長く持ち続けるほど税制メリットを最大化できます。

② 分散投資が1本で完結するから

オルカンは日本、米国、欧州、新興国など幅広い地域に投資しています。新NISA枠を複数商品で分散する必要がなく、初心者でもシンプルに運用できます。

③ 低コストで運用できるから

eMAXIS Slim 全世界株式の信託報酬は年率0.05775%(税込)程度と低水準です。長期投資ではコスト差が大きな差になります。

活用術① つみたて投資枠でコツコツ積立

初心者の方はまず、つみたて投資枠(年間120万円)を使って毎月積立する方法がおすすめです。価格変動リスクを平準化できるため、精神的な負担も小さくなります。

- 毎月5万円積立 → 年間60万円

- 毎月10万円積立 → 年間120万円

新NISAでは、「つみたて投資枠」と「成長投資枠」を合わせて生涯で最大1,800万円まで非課税で保有できます。

長期投資を前提とするなら、20〜30年かけて計画的に枠を埋めていく戦略が現実的です。例えば月5万円の積立てで30年、月10万円の積立てだと15年で1,800万円到達します。

無理なく継続できる金額でコツコツ積み上げることが重要です。

活用術② 成長投資枠で一括投資を組み合わせる

余裕資金がある場合は、成長投資枠で一括投資を組み合わせる方法もあります。

- ボーナス時に一括投資

- 相場下落時に追加投資

歴史的に見ると、市場は「上昇する期間」の方が長く、プラスの年が多い傾向があります。

✅一括投資 → 早く市場に入る

✅積立投資 → 現金待機期間が発生する

この差が、長期ではリターン差になりやすい理由です。

一括投資のメリットは複利を最大限生かせることです。複利は「早く始めた人」が圧倒的に有利であり「利益がさらに利益を生む」力です。

一括投資は資金が早くから市場に投入され、複利で回り始めるため、時間を最大限に活用できるのです。

ただし、無理な一括投資は避け、生活防衛資金を確保したうえで検討しましょう。

新NISAは、長期投資をする人にとって非常に有利な制度です。そしてオルカンは、その制度を最大限に活かせる投資先です。

大切なのは、完璧なタイミングを待つことではなく、無理のない金額で継続することです。新NISAという制度を上手に活用し、将来の資産形成に役立てていきましょう。

オルカンの始め方【5ステップ完全ガイド】

STEP1:証券口座を開設する

まずは証券会社で口座を開設します。ネット証券ならスマートフォンから簡単に申し込めます。ネット証券大手である楽天証券とSBI証券は口座開設数が多く、取引手数料も安いです。私はアプリが使いやすい楽天証券がおすすめします。

- 楽天証券

- SBI証券

口座開設には以下が必要です。

通常、申し込みから1週間程度で取引が可能になります。

- マイナンバーカード(または通知カード+本人確認書類)

- 銀行口座

- メールアドレス

STEP2:新NISA口座を申し込む

口座開設時に「NISA口座を開設する」を選択します。すでに旧NISAを利用していた場合は、金融機関変更が必要になる場合があります。

新NISAには以下の2枠があります。

- つみたて投資枠(年間120万円)

- 成長投資枠(年間240万円)

初心者の方は、まずはつみたて投資枠での積立がおすすめです。

STEP3:オルカンを検索して選ぶ

証券会社の検索画面で「eMAXIS Slim 全世界株式」と入力します。

似た名前の商品が複数あるため、以下を確認してください。

- 運用会社:三菱UFJアセットマネジメント

- 信託報酬:年率0.05775%(税込)程度

楽天証券であれば「オルカン」で検索すると間違いありません

STEP4:積立設定をする

次に、毎月いくら積み立てるかを設定します。目安としては

- 無理のない金額(生活費に影響しない範囲)

- 毎月1万円〜3万円からスタートが一般的

ボーナス月増額設定も可能です。

積立日は毎月自動で買付されるため、感情に左右されずに継続できます。

STEP5:放置して継続する

設定が完了したら、あとは長期保有が基本です。

価格が下がっても焦らず、積立を続けていきましょう。大切なのは、「完璧なタイミングを待つこと」ではなく、「小さく始めて続けること」です。長期投資では時間が最大の武器になります。

まずは少額からでも構いません。今日、最初の一歩を踏み出してみましょう!

こちらの記事でさらに詳細な方法を解説しています。

関連記事:オルカンの始め方を初心者向けに徹底解説|新NISAで失敗しない積立手順

オルカンのデメリットは?購入前に知りたい注意点

オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)は、全世界の株式に1本で分散投資できる人気のインデックスファンドです。長期・積立・分散投資に適した商品として高い評価を受けています。

オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)は、全世界の株式に1本で分散投資できる人気のインデックスファンドです。長期・積立・分散投資に適した商品として高い評価を受けています。

しかし、どんな投資商品にもメリットとデメリットがあります。良い面だけを見て始めてしまうと、相場が下落したときに「こんなはずではなかった」と後悔する可能性もあります。

この記事では、オルカンの主なデメリットと注意点を、初心者にもわかりやすく整理します。購入前にしっかり確認しておきましょう。

① 株式100%なので価格変動が大きい

オルカンは株式のみで構成された投資信託です。そのため、景気後退や金融危機が起きると大きく下落する可能性があります。

- 世界的な不況

- 金融ショック

- 地政学リスク

こうした出来事があると、短期間で20〜30%以上下落することも珍しくありません。

「元本保証」はありませんし、短期で売却すると損失が確定する可能性があります。値動きに強いストレスを感じる人には向いていない場合があります。

② 短期間で大きく増やすのは難しい

オルカンは世界全体に分散投資する商品です。そのため、特定の国や銘柄が急成長した場合でも、爆発的なリターンは出にくい構造です。

例えば、特定のハイテク株や新興国株が急騰しても、オルカン全体では緩やかな上昇にとどまることがあります。

「短期で大きな利益を狙いたい」「テーマ株に集中投資したい」という方には、物足りなく感じるかもしれません。

③ 米国株の比率が高い

オルカンは全世界に投資していますが、時価総額加重型の指数に連動しているため、米国株の比率が高くなっています。

世界株式市場において米国企業の割合が大きいため、結果的に米国の経済状況に影響を受けやすい構造です。

「完全に地域分散されている」と誤解してしまうと、リスクを過小評価する可能性があります。

④ 為替リスクがある

オルカンは海外株式に投資しているため、為替変動の影響を受けます。

- 円高になると評価額が下がる可能性がある

- 円安になると評価額が上がる可能性がある

為替の動きは予測が難しく、短期的な値動きの一因になります。

ただし、長期投資では為替の影響が平準化される傾向もあります。為替変動を許容できるかどうかが重要です。

⑤ 暴落時に精神的な負担が大きい

長期投資と分かっていても、実際に評価額が大きく下がると不安になるものです。

例えば、積み立ててきた資産が数百万円単位で減少すると、冷静さを保つのは簡単ではありません。

事前に「暴落は起きるもの」と理解していないと、底値で売却してしまう可能性があります。

⑥ インフレや将来の成長が前提

オルカンの長期リターンは、世界経済の成長を前提としています。

もし長期的に経済成長が停滞すれば、期待通りのリターンが得られない可能性もあります。

過去の実績はありますが、将来の成果を保証するものではありません。

オルカンのデメリットは、裏を返せば「株式投資そのものの特徴」ともいえます。

対策として重要なのは次の3点です。

- 生活防衛資金を確保してから投資する

- 長期・積立を前提にする

- 自分のリスク許容度を把握する

また、必要に応じて債券や現金と組み合わせることで、価格変動リスクを抑えることもできます。

オルカンのよくある質問

Q. いくらから始めるべき?

A. 100円から積立可能な証券会社もあります。最初は少額から始め、慣れてきたら増額する方法がおすすめです。

Q. 一括投資と積立はどちらが良い?

A. 初心者には積立がおすすめです。価格変動リスクを平準化できるため、精神的負担が小さくなります。

Q. オルカンとS&P500はどちらが良い?

A. 一概にどちらが良いとは言えません。

S&P500は米国集中、オルカンは世界分散という違いがあります。

リスク分散を重視するならオルカン、米国成長に賭けるならS&P500と考えると分かりやすいでしょう。

Q. 銘柄の入れ替えはどうやる?

A. すべて、指数(MSCI ACWI)を提供する運営会社と、投資信託の運用会社が自動で行っています。保有しているだけで何もする必要はありません。

- 国別の比率

- 企業の入れ替え

- 成長・衰退による構成変化

Q. オルカンはNISAで買うべき?

A. オルカンはNISA(新NISA)との相性が非常に良い投資先です。

- 運用益が非課税

- 長期積立と制度がマッチ

- 売却益・分配金に税金がかからない

まずNISA口座での積立から始めるのが王道です。

Q. 為替リスクはありますか?

A. あります。

オルカンは外貨建て資産を多く含むため、円高になると評価額が下がることがあります。

一方で、円安時にはプラスに働くため、為替は長期では一長一短と考えられています。

他にもよくある質問をまとめています。

関連記事:【初心者向け】オルカンQ&A30選

まとめ|オルカンは「迷ったら選んでよい王道投資」

オルカンは、世界経済の成長を信じて長期で資産形成をしたい人にとって、非常に合理的な選択です。

オルカンは、世界経済の成長を信じて長期で資産形成をしたい人にとって、非常に合理的な選択です。

完璧な投資商品は存在しませんが、

「分散」「低コスト」「長期」という投資の基本をすべて満たしている点で、オルカンは初心者にも自信を持っておすすめできます。

このページを起点に、気になるテーマをぜひ深掘りしてみてください。

オルカンを正しく理解することが、将来の資産形成の第一歩になります。

結論:オルカンは「投資に迷いたくない初心者」にとって最適解

オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)は、

投資が初めての人でも安心して長期運用を始められる代表的な投資信託です。

- 投資の知識に自信がない

- どの商品を選べばいいか分からない

- できるだけ失敗のリスクを減らしたい

このような初心者の悩みに対して、

「1本で世界中に分散投資できる」というシンプルな答えを提示してくれるのがオルカンです。