私の目標資産設定

この記事ではブログ管理者の資産運用計画を紹介します。もし興味あればご覧ください。何かの参考になれば幸いです。

自身の目標とする生活を明確にし、家計調査委の平均的な生活費をベースにインフレを考慮して目標資産額を設定します。

【結論】私の目標

| 目標資産額 | 1.6億円 |

|---|---|

| 運用利回り | 5% |

| FIRE年齢 | 55歳(子供の独立) |

| 年金受給額 | 月20.5万円(70歳から受給) |

VISION(目指す姿)

目標資産額を考えるために、何のためにFIREしたいのかを整理します。FIRE後にどんな生活を送りたいかによって必要な資産は大きく異なります。

- 働かなく済めば必要最低限の生活ができればよい

- お金のかかる趣味を楽しみたい

- 子供に高度な教育を受けさせたい

ゴールを設定しなければ、正しくゴールにたどり着くことはできません。以下は私の場合です。

資産形成の目標

「自由に人生を楽しめる時間・健康・資産を手に入れる」

VISION

- 自由な時間とお金があり、やりたいことができる

- 生活の為にやりたくないこと、興味のないことを強制されない

- 体が健康で自由に行動できる

子供が独立するまでは教育費等不確定要素が多いため、FIRE開始は子供が独立したタイミングとする。その為、必要な資産額は夫婦2人が趣味にお金を使える程度の余裕ある生活レベルを目指す

目標資産額の見積り

以下の手順で目標資産額を見積もる

① 平均的な生活費の把握

② FIRE後の生活費見積り

③ 年金受給額の見積り

④ インフレ率の見積り

⑤ 目標資産額の設定

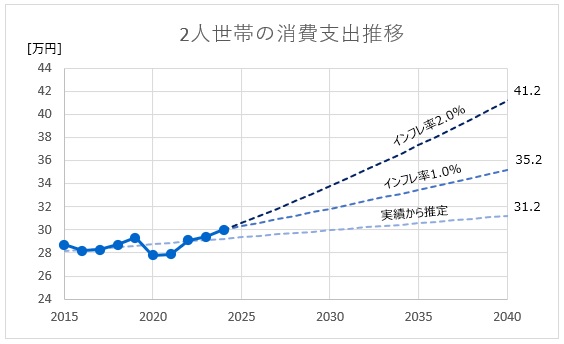

① 平均的な生活費把握

総務省統計局が発表している家計調査年報(家計収支編)から日本の平均的な家庭の支出を把握する。子供独立後の夫婦2人の生活を想定し、「家計調査の消費支出」を参考とする。

家計調査 消費支出(2人以上の世帯)

| 項目 | 2024年 | 2023年 | 2022年 | 2021年 | 2020年 |

| 月間 | 30.0万円 | 29.4万円 | 29.1万円 | 27.9万円 | 27.8万円 |

| 年間 | 360.0万円 | 352.8万円 | 349.2万円 | 334.8万円 | 333.6万円 |

| 増減 | +2.0% | +1.0% | +4.3% | +0.4% | -5.1% |

引用元

総務省統計局|家計調査年報(家計収支編)

家計調査報告 2024年(令和6年)

② FIRE後の生活費見積り

子供独立前、住宅ローン返済中、住宅ローン完済後、年金受給開始後に分けて生活費を見積もる。

前提条件

- 家計調査結果の平均的な生活費をベースに自身の目生活費を見積り

- 平均よりも教養・娯楽費を多く設定

- 子供は独立後を想定し教育費は無し

- FIRE後は第1号被保険者の基礎年金保険料を考慮

- 65歳で住宅ローン完済

- 70歳以降で年金受給開始

- インフレは次項で考慮

年齢別の生活費見積り

| 家計調査 | 理想の生活費(2025年時点) | |||||

| 2人以上世帯 (参考値) | 子供2人扶養 | 55歳~ 子供独立 | 65歳~ 住宅ローン済 | 70歳~ 年金受給 | 85歳~ 高齢期 | |

| 食料 | 9万円 | 12万円 | 10万円 | ← | 8万円 | 6万円 |

| 住居 | 1.8万円 | 9万円 | ← | 2万円 | ← | ← |

| 光熱・水道 | 2.3万円 | 3万円 | ← | ← | ← | ← |

| 家具・家事用品 | 1.3万円 | 2万円 | ← | ← | ← | 1万円 |

| 被服及び履物 | 1万円 | 4万円 | 2万円 | ← | 1万円 | ← |

| 保険医療 | 1.5万円 | 2万円 | ← | ← | 4万円 | 4万円 |

| 交通・通信 | 4.2万円 | 6万円 | ← | ← | 3万円 | 2万円 |

| 教育 | 1.2万円 | 10万円 | – | – | – | – |

| 教養娯楽 | 3万円 | 10万円 | ← | ← | 6万円 | 3万円 |

| その他 | 4.7万円 | 5万円 | ← | ← | ← | ← |

| 年金保険料 | – | 4万円 | ← | – | – | – |

| 月間 | 30万円 | 67万円 | 53万円 | 42万円 | 34万円 | 27万円 |

| 年間 | 360万円 | 804万円 | 636万円 | 504万円 | 408万円 | 324万円 |

【参考】手取り×年収

東京在住会社員、家族4人で子供2人扶養、住宅ローン控除などを考慮しない一般ケース

| 手取り | 年収 |

| 300万円 | 約380万円 |

| 400万円 | 約520万円 |

| 500万円 | 約640万円 |

| 600万円 | 約770万円 |

| 700万円 | 約930万円 |

| 800万円 | 約1,100万円 |

③ 年金受給額の見積り

現時点の年金受給額を見積もりします。

見積りは三井住友銀行|年金資産シミュレーションを使用します。

見積条件

・就業期間 :22歳~50歳

・現在の年収:700万円

・配偶者は専業主婦

年金受給額見込み

本人 :14.1万円/月(基礎年金6.4万円、厚生年金7.7万円)

配偶者:6.4万円/月(基礎年金6.4万円)

合計 :20.5万円/月(年間246.0万円)

④ インフレ率の見積り

家計調査結果からインフレ率を見積もるとインフレ率は約0.4%。

中長期的はインフレ率が2%前後になるよう調整されていくと予想し、この記事内ではインフレ率は年2%と仮定し見積を行う

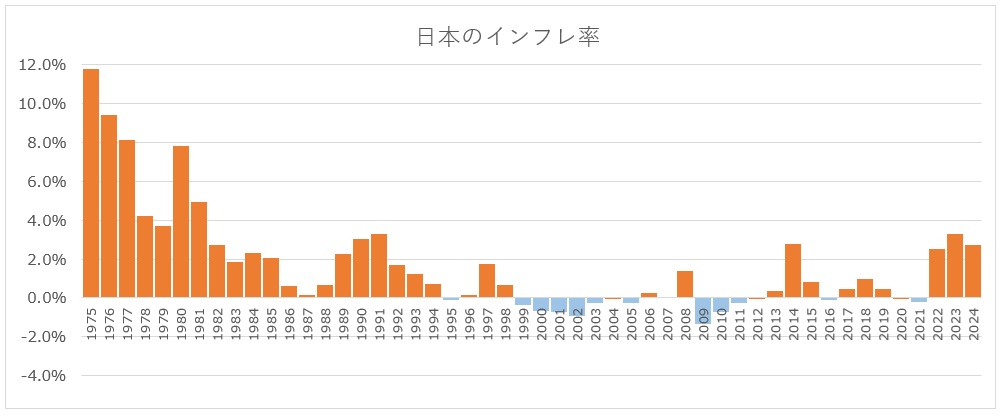

【参考】インフレ率

1975年:+11.8%

2024年:+2.7%

1975年~2024年の平均:+1.7%(過去50年)

2015年~2024年の平均:+0.4%(過去30年)

2015年~2024年の平均:+1.1%(過去10年)

引用元:YCHARTS|日本のインフレ率

1990年代~2020年頃まではまったくインフレが進んでいませんでしたが、過去を見ると年2%のインフレは十分あり得ると思えます。

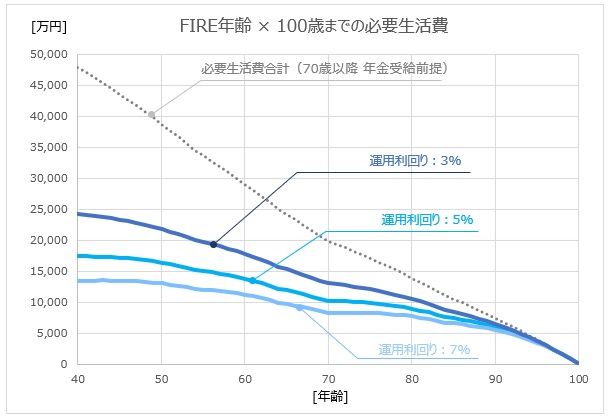

⑤ 目標資産額の設定

FIRE後の生活費、年金受給額、インフレ率の見積りからFIRE必要額を見積る。

- 100歳時点で資産0

- 70歳から年金受給開始。受給額は一定

| 年金 | 無 | 有 | 有 | 有 | 有 |

| 運用利回り | 無 | 無 | 3% | 5% | 7% |

| 40歳 | 5.54億円 | 4.80億円 | 2.43億円 | 1.74億円 | 1.35億円 |

| 45歳 | 5.01億円 | 4.36億円 | 2.34億円 | 1.72億円 | 1.35億円 |

| 50歳 | 4.62億円 | 3.88億円 | 2.18億円 | 1.64億円 | 1.31億円 |

| 55歳 | 4.11億円 | 3.37億円 | 1.98億円 | 1.51億円 | 1.21億円 |

| 60歳 | 3.65億円 | 2.91億円 | 1.79億円 | 1.38億円 | 1.12億円 |

【参考】インフレ後の400万円

| インフレ率1% | インフレ率2% | |

| 10年後 | 442万円 | 488万円 |

| 20年後 | 488万円 | 594万円 |

| 30年後 | 539万円 | 725万円 |

| 40年後 | 596万円 | 883万円 |

| 50年後 | 658万円 | 1,077万円 |

| 60年後 | 727万円 | 1,312万円 |

60年後にはインフレ率1%で1.82倍、インフレ率2%で3.28倍