eMAXIS Slim オールカントリー積立シミュレーション|毎月いくらで将来どうなる?過去データで検証

「eMAXIS Slim オールカントリーを積立で始めたいけど、実際どれくらい増えるの?」

「毎月1万円や3万円でも意味はある?」

オルカン(eMAXIS Slim 全世界株式)は、積立投資との相性が非常に良いインデックスファンドです。しかし、具体的なイメージが持てないまま始めると、不安になって途中でやめてしまう人も少なくありません。

この記事では、eMAXIS Slim オールカントリーを「積立投資した場合」に特化し、過去の実績データをもとにしたシミュレーションの考え方を、初心者にも分かりやすく解説します。

「無理なく、長く続ける積立投資」をしたい方は、ぜひ最後までご覧ください。

eMAXIS Slim オールカントリーはなぜ積立に向いているのか

まず、なぜオルカンが積立投資と相性が良いのかを整理します。

全世界分散=値動きが比較的なだらか

オルカンは、MSCI ACWIに連動し、先進国・新興国を含む全世界の株式に分散投資しています。

- 特定の国・業種に偏らない

- 一時的な不調が全体に与える影響が限定的

このため、積立投資で最も重要な「続けやすさ」を確保しやすいのが特徴です。

低コストが長期積立の成果を左右する

eMAXIS Slim オールカントリーは、信託報酬が業界最低水準です。

積立投資では、毎年かかるコストが将来のリターンを大きく左右します。低コストであることは、シミュレーション以前に非常に重要な前提条件です。

オルカンの購入タイミングを変える(年・月・日)

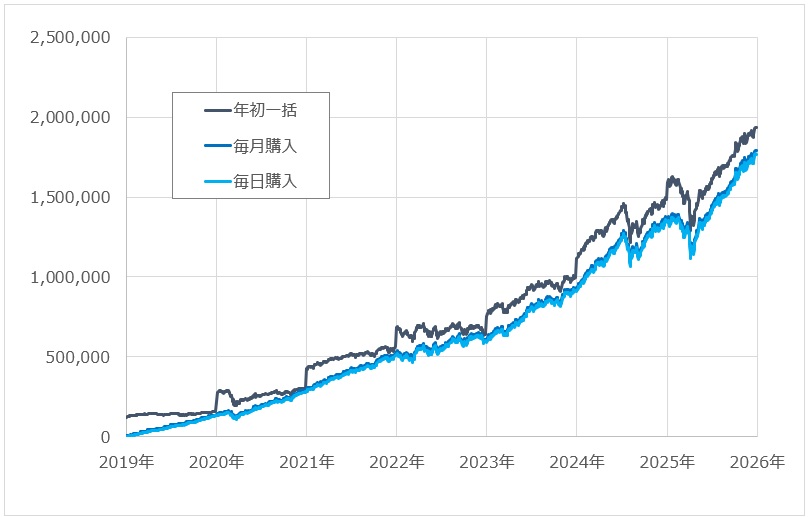

eMAXIS Slim オールカントリーへの投資タイミングを変えたとき、資産形成にどのくらいの差が出るのかシミュレーションします。

投資前提

- 投資期間は2019年~2025年(7年間)

- 投資総額は84万円

- 3パターンで比較

①毎年:12万円

②毎月:1万円

③毎日:492円

パターン③は総額840万になるよう端数を調整します。

投資結果

| 投資金額 | 84.0万円 |

|---|---|

| ①毎年年初に12万円 | 193.5万円(2.30倍) |

| ②毎月初日に1万円 | 179.0万円(2.13倍) |

| ③毎日492円 | 176.8万円(2.10倍) |

オルカンができた2018年10月以降、株式市場は好調であり投資した期間が長くなる年初一括投資がもっともよい成績となりました。

ただし、相場が不調で基準価格が下がり続ける期間であれば結果は逆になります。

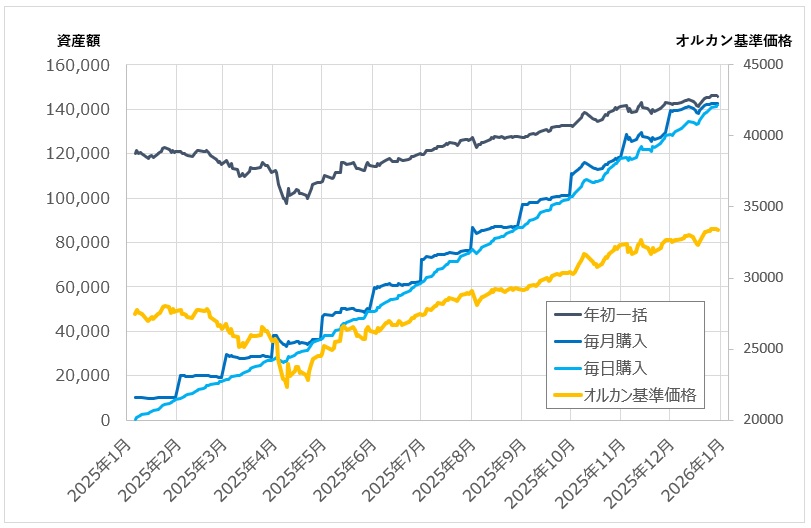

暴落が起きた年の結果は??

2025年初から1年間つみたて投資をした結果です。

条件は上記と同じで1年で12万円投資した場合です。

2025年は4月にトランプショックがあり大きく下落しました。

年初一括投資では、1月の高い時に買ってしまいましたが、2025年末に一番成績の良いのは一括投資になりました。

トランプショックは1月から5月ごろまで基準価格は大きく下げました。

ただし、この暴落は回復が早く8月には年初価格を超えることができました。

今までの実績では、暴落が起きても数か月から数年のうちに価格は回復し上昇をしています。暴落時に売らないことが資産形成をする上で最も重要なことがわかります。

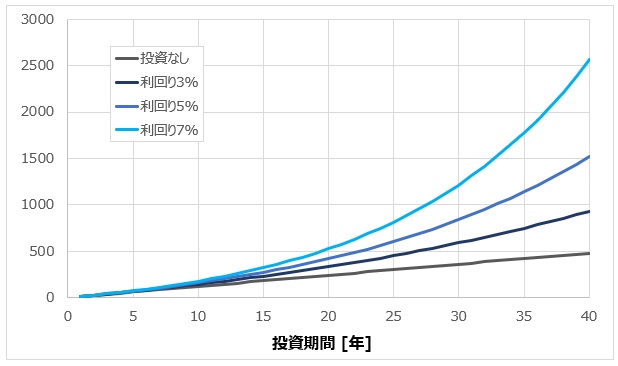

積み立て投資の成績を決める|投資金額×投資年数×投資利回り

毎月1万円を投資したときの投資成績です。投資期間が延びるにつれて利回りによる資産額の差は広がっています。

投資金額 月1万円

| 現金 | 利回り3% | 利回り5% | 利回り7% | |

| 5年 | 60万円 | 66万円 | 70万円 | 74万円 |

| 10年 | 120万円 | 142万円 | 158万円 | 177万円 |

| 15年 | 180万円 | 230万円 | 272万円 | 323万円 |

| 20年 | 240万円 | 332万円 | 417万円 | 526万円 |

| 25年 | 300万円 | 451万円 | 601万円 | 812万円 |

| 30年 | 360万円 | 588万円 | 837万円 | 1,213万円 |

| 35年 | 420万円 | 747万円 | 1,138万円 | 1,775万円 |

| 40年 | 480万円 | 932万円 | 1,522万円 | 2,563万円 |

投資金額 月3万円

| 現金 | 利回り3% | 利回り5% | 利回り7% | |

| 5年 | 180万円 | 197万円 | 209万円 | 222万円 |

| 10年 | 360万円 | 425万円 | 475万円 | 532万円 |

| 15年 | 540万円 | 690万円 | 816万円 | 968万円 |

| 20年 | 720万円 | 996万円 | 1,250万円 | 1,579万円 |

| 25年 | 900万円 | 1,352万円 | 1,804万円 | 2,436万円 |

| 30年 | 1,080万円 | 1,764万円 | 2,511万円 | 3,639万円 |

| 35年 | 1,260万円 | 2,242万円 | 3,414万円 | 5,325万円 |

| 40年 | 1,440万円 | 2,796万円 | 4,566万円 | 7,690万円 |

投資金額 月5万円

| 現金 | 利回り3% | 利回り5% | 利回り7% | |

| 5年 | 300万円 | 328万円 | 348万円 | 369万円 |

| 10年 | 600万円 | 708万円 | 792万円 | 887万円 |

| 15年 | 900万円 | 1,149万円 | 1,359万円 | 1,613万円 |

| 20年 | 1,200万円 | 1,661万円 | 2,083万円 | 2,632万円 |

| 25年 | 1,500万円 | 2,253万円 | 3,007万円 | 4,061万円 |

| 30年 | 1,800万円 | 1,940万円 | 4,186万円 | 6,064万円 |

| 35年 | 2,100万円 | 3,737万円 | 5,690万円 | 8,875万円 |

| 40年 | 2,400万円 | 4,660万円 | 7,610万円 | 12,817万円 |

投資金額 月10万円

| 現金 | 利回り3% | 利回り5% | 利回り7% | |

| 5年 | 600万円 | 656万円 | 696万円 | 738万円 |

| 10年 | 1,200万円 | 1,417万円 | 1,585万円 | 1,774万円 |

| 15年 | 1,800万円 | 2,299万円 | 2,719万円 | 3,227万円 |

| 20年 | 2,400万円 | 3,321万円 | 4,166万円 | 5,264万円 |

| 25年 | 3,000万円 | 4,506万円 | 6,014万円 | 8,121万円 |

| 30年 | 3,600万円 | 5,880万円 | 8,371万円 | 12,129万円 |

| 35年 | 4,200万円 | 7,473万円 | 11,380万円 | 17,750万円 |

| 40年 | 4,800万円 | 9,320万円 | 15,221万円 | 25,633万円 |

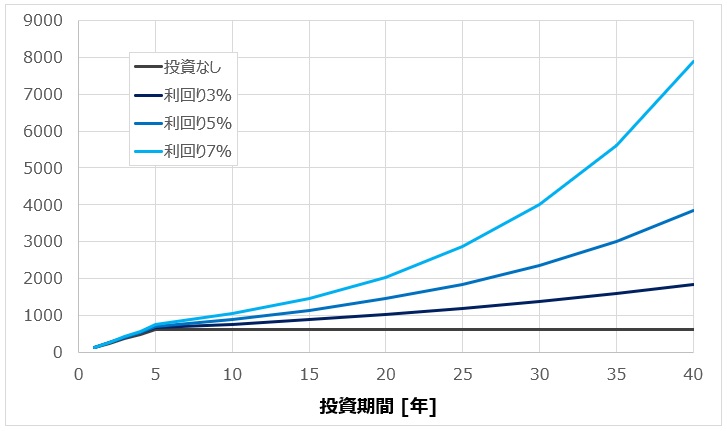

つみたてNISAでオルカンを月10万円積み立てシミュレーション

つみたてNISAの枠を最速で埋めるには月10万円を5年間で総額600万円必要です。最速で投資枠を埋めたとき、資産がどのくらい増えるのかシミュレーションします。つみたてNISAの枠を埋めた6年目以降は追加投資なしです。

投資期間を長くとることができれば、5年間頑張るだけで老後資金の大部分を確保できる可能性があります。

| 現金 | 利回り3% | 利回り5% | 利回り7% | |

| 5年 | 600万円 | 656万円 | 696万円 | 738万円 |

| 10年 | 600万円 | 761万円 | 889万円 | 1,036万円 |

| 15年 | 600万円 | 882万円 | 1,134万円 | 1,453万円 |

| 20年 | 600万円 | 1,022万円 | 1,447万円 | 2,037万円 |

| 25年 | 600万円 | 1,185万円 | 1,847万円 | 2,857万円 |

| 30年 | 600万円 | 1,374万円 | 2,358万円 | 4,008万円 |

| 35年 | 600万円 | 1,593万円 | 3,009万円 | 5,621万円 |

| 40年 | 600万円 | 1,846万円 | 3,840万円 | 7,884万円 |

積立開始のタイミングはいつがベスト?

高値から積立を始めた場合

相場が好調なときに積立を始めると、「高値掴みでは?」と不安になります。

しかし積立では、その後の下落局面で多くの口数を買えるため、時間とともに平均取得単価が調整されていきます。

暴落後を待つのは得策か

「暴落してから始めたい」と考える人は多いですが、

- いつが底か分からない

- 下落を待っている間に相場が上昇する

というケースが非常に多く、結果的に積立開始が遅れるリスクがあります。

積立シミュレーションから分かる重要なポイント

- 積立はタイミングより「期間」が成果を左右する

- 短期のマイナスは珍しくない

- 続けた人ほど結果が安定しやすい

つまり、積立投資の最大の敵は相場ではなく「やめてしまうこと」です。

初心者が積立投資で失敗しないためのコツ

最初から完璧を目指さない

金額・タイミング・商品選びを完璧にしようとすると、行動できなくなります。

オルカン積立は、走りながら調整できる投資です。

相場を見すぎない

積立投資では、日々の値動きはノイズです。

月1回の確認でも十分です。

よくある質問

積立は何年続けるべき?

最低でも10年、できれば20年以上を目安にすると、結果が安定しやすくなります。

途中で金額を変更してもいい?

問題ありません。収入や生活状況に合わせて柔軟に調整することが、長く続けるコツです。

まとめ|eMAXIS Slim オールカントリー積立シミュレーションの結論

eMAXIS Slim オールカントリーの積立シミュレーションから分かる結論は、非常にシンプルです。

- 積立は「いつ始めるか」より「どれだけ続けるか」

- 少額でも時間を味方につければ意味がある

- 迷う時間が一番のリスクになる

相場を完璧に読む必要はありません。 無理のない金額で、淡々と積み立てることが、最も再現性の高い投資戦略です。

この記事が、あなたの積立投資を安心して始めるきっかけになれば幸いです。