オルカンは暴落で売らないが正解!持ち続けて良い理由を解説

Yuzuriha|2015年に投資開始、2020年から全世界株式(オルカン)への積立を継続中。長期・分散投資にシフトし、安定的に資産を拡大中。

毎月の 積立実績 とリアルな運用状況を公開しています。

【結論】オルカンは暴落時に売らないが正解!

多くの人が暴落が来ると、「これ以上、下がる前に売っておこう」「一旦売って、また上がりだしたら買いなおそう」と考え、ネットで多く拡散されます。私もオルカンを保有している1人として、その気持ちはよく分かります。しかし、長期投資前提の商品であるオルカンは長期保有できる仕組みが整っている数少ない投資商品であり、暴落時に焦って売ることが最もリターンを削る要因になります。

- オルカンは長期投資前提の商品。

- 運用はプロに任せる。自分で売買タイミングを判断しない。

- すぐに必要なお金は現金で持つ。

この記事では私自身がオルカンを長期保有していく為に、過去のデータやオルカンの仕組みから売らなくてよい理由を整理・解説します。

オルカンを購入した理由(初心)を思い出そう!

まずは購入した最初の気持ち(初心)を思い出してください。老後資金や将来の資産形成を目的にオルカンを購入したのではないでしょうか?短期で大きく利益を上げるためにオルカンをを選ぶことは無いですし、もしそうであれば商品の選択が間違っています。

ドルコスト平均法と価格に関係なく、一定額を定期的に投資し続ける方法です。毎月同じ金額を購入することで価格が高いときは少なく、安いときは多く買うことができ、平均購入単価がならされます。

ドルコスト平均法のメリットは主に以下の3点です。

- 高値掴みをさけやすい

- タイミングを考えなくてよい

- 感情に左右されない

皆さんこの考えに納得して積立を始めた方が多いと思います。

しかし、暴落時に自分の判断で売却するということは

- 安値で売る(=高値掴み)

- タイミングをはかる

- 暴落時のストレスに打ち勝つ

という全く逆の行動をになります。暴落した今こそ、いつもと同じ金額で多くの口数を購入し平均取得単価を下げるチャンスです。売ってしまっては資産の規模は縮小し、買いなおしによって取得単価が上がるかもしれません。このような判断をして果たして投資で勝てるでしょうか?

投資信託は “プロに運用を任せる” 投資商品

個別株ではなく投資信託を選んだ理由はなんでしょうか?個別株投資は銘柄の選択、売買タイミングの選択など、知識と判断が求められます。せっかく、投資信託を通じてプロに銘柄選択や売買タイミングを委託しているのに、暴落の一番難しいタイミングに自分で売買の判断をすれば失敗しやすいのは明らかです。

スポーツと違い株式市場ではプロフェッショナルと初心者が同じ市場で取引しています。普段は仕事をしていて片手間に投資している初心者が、1日中投資に向き合っているプロに勝つことは困難です。

私も個別株が暴落すると、暴落途中で追加購入(ナンピン)したり、利益が全部なくなりマイナスになったタイミングで手放してしまうことが何度もあります。多くの場合、暴落時の売買は運用リターンを大きく下げる要因です。

暴落途中に購入すれば、さらに価格が下がった時に追加した株数を含め損失をうけます。逆に暴落の底付近で売ってしまうと、株価回復時の大きなリターンを取り損ねることになります。個別株であれば何年も株価が上がらなかったり、最悪は倒産による上場廃止になるリスクを考慮し、売却判断が必要なケースがあるのがやっかいです。

暴落からの回復では大きく価格が上昇します。誰もが考える”上がり始めたら再購入” はほとんど成功しません。それができるのであれば誰も苦労はしませんし、個人投資家は全員億り人になっています。

必要な現金は確保しておく

前提として使う予定があり必要なお金は、現金で確保し投資資金とは分けて管理すべきです。投資信託は売却注文を入れても、実際に売却できるのは、翌営業日以降です。暴落を気づいた時にはすでにお金は減ってしまい、必要なお金が確保できない危険があります。暴落時に慌てて売らなければならないほど、投資信託を購入してはいけません。

現金と投資商品の配分は最も重要な管理項目です。自分の生活レベルや状況に合わせてあらかじめ入念に検討しておきましょう。私としては、暴落のニュースを見てお金のことで気持ちが落ち込みすぎることがないように少し現金に余裕を持つのが良いと思います。とくに小さな子供がいる家庭は、想定外の出費への対応や穏やかな気持ちで生活できることは大切です。

オルカンの指数は長期で成長を続けている

オルカンはMSCI ACWI(All Country World Index)という指数です。世界中の株式市場の値動きをまとめた代表的な株価指数で先進国+新興国を含む(約50カ国前後)

約2,000〜3,000銘柄で構成されます。

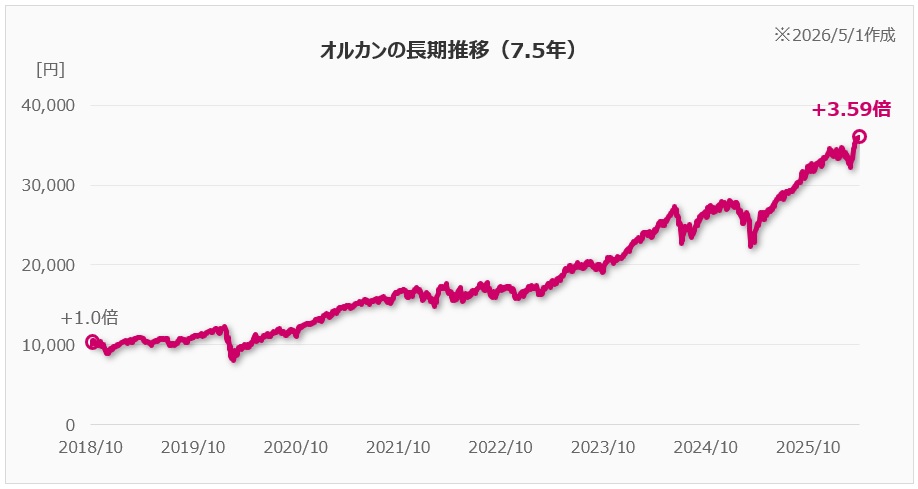

はオルカン(eMAXIS Slim 全世界株式)の基準価格推移です。2018年10月のファンド立ち上げから大きく成長しています。短期で見るとはコロナショック(2020年)や金利上昇・景気不安・為替の影響で大きく下落する局面もありますが、必ず回復しその後大きく成長しています。

基準価格

・2018年10月末:10,000円

・2026年4月末:35,897円(+3.59倍)

暴落時に売ると「回復」を取り逃がす

オルカンのような世界株式市場は、下落後に短期間で大きく反発することが珍しくありません。特に重要なのは、上昇の初動はごく限られた期間に集中する傾向がある点です。数日から数週間のうちに急激に値を戻すケースも多く、このタイミングに市場にいないだけで、長期リターンに大きな差が生まれてしまいます。

暴落時は誰でも不安になり、「これ以上下がる前に売った方がいいのでは」と考えがちです。実際は、株式市場の回復は事前に予測することが難しく、「もう少し様子を見よう」と思っている間に大きく上昇してしまいます。結果的に、安く売って高く買うことになり資産形成にとっては非常に不利です。

オルカンは世界全体の成長に投資する商品であり、過去を見ると暴落を繰り返しながら成長してきたことが分かります。その回復局面に商品を保有し続けていることが、長期的なリターンを得るために不可欠です。だからこそ、暴落時に市場から離れてしまうことは、暴落時のダメージだけを受けて、株価上昇の恩恵を取り逃がすことにつながってしまうのです

投資先の世界分散は『最強の防御』

投資でいちばん怖いのは、価格が下がったまま長期にわたり元に戻らないことす。個別株であれば一生、元の株価に戻らないことや上場廃止になる可能性があります。国別にみても、米国が世界経済の中心ですが、数十年後は別の国に代わるかもしれません。

他にも自然災害や戦争など、予想できない事態で株価は大きく下がります。予測できない未来に向けて、投資先を世界中に分散しておくことで資産を守ることができます。

オルカンの平均利回りは約7.4%!10年で2倍!

オルカンの成績はMSCI ACWIという全世界株式を対象とした指数に連動しています。

世界経済の成長とともに大きくなり、20年以上の長期実績において年間リターン7%を超えています。これは10年間で資産が約2倍となるリターンです。

オルカンは日本円で購入するため、為替の影響を大きく受けます。2018年以降は円安が進んだことで、指数の成績を大きく上回り平均利回りは約17%。オルカンに投資していれば7年5ヶ月で資産を約3.2倍に増えました。

オルカンの投資対象である株式は、債権や金と比べて価格の上下(リスク)が相対的に大きい傾向があります。長期でみればプラスの成績であるオルカンも、単年で見ればマイナスの時期も存在します。資産を増やすためにはマイナスの時も売らず、積み立てを継続することが成功率の高い方法です。

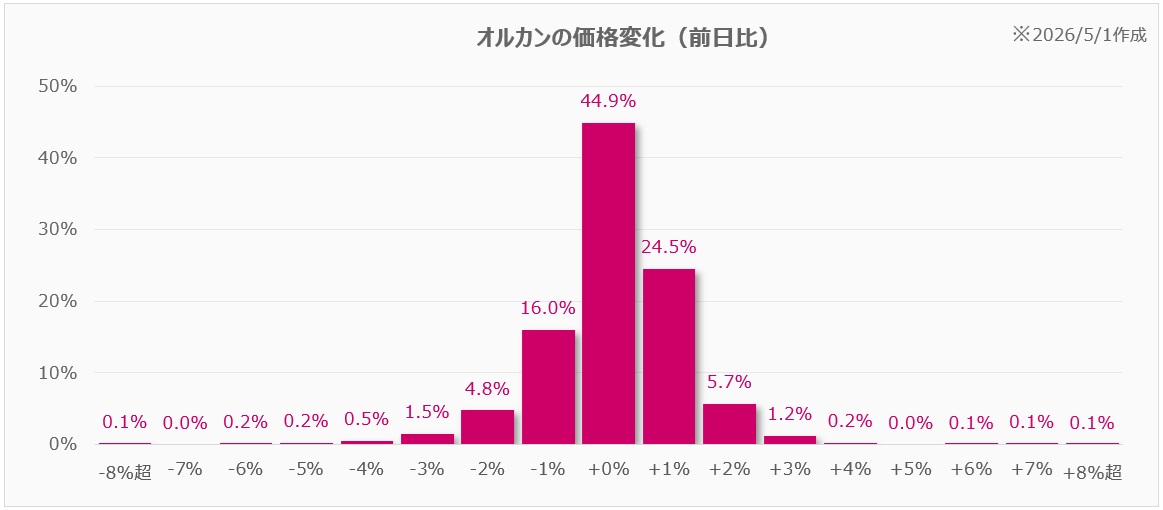

オルカン価格の下落要因と暴落発生確率

オルカンの価格の変化率を”日”と”月”で整理しました。

以下の集計値+1%とは、+0.5%超〜+1.5%以下の範囲を表しています。

集計期間:2018年10月31日~2026年4月30日

前日比(データ数:1,827)

前日比で見ると、ほぼすべてのデータが±3%以内におさまっています。

- ±0.5%以内:44.9%

- ±1.5%以内:85.4%

- ±2.5%以内:95.8%

- ±3.5%以内:98.5%

-5.5%下落したのは5回で約0.274%。確率としては約1年に1~2回発生します。近年で株価の大きな下落要因となった事例を紹介します。

コロナショック(2020年3月)

パンデミックの本格化により世界的な株価暴落が発生。WHOによるパンデミック宣言と各国のロックダウン。急激な景気後退リスクから資産クラスを問わず現金化を急ぐ動きが強まる。サウジアラビアとロシアの増産競争による原油安で市場が混乱。

- 2020年3月9日:-6.0%

- 2020年3月10日:-5.7%

- 2020年3月13日:-8.9%

- 2020年3月17日:-9.3%

トランプ関税ショック(2025年4月)

トランプ大統領による相互関税の導入と、それに対する中国の報復関税により貿易戦争が激化。世界景気の後退懸念が急速に高まったことと、急激な円高の進行により基準価格が下落。

- 2025年4月7日:-5.8%

| 前日比 | データ数 | 確率 |

| +7.5%超 | 1 | 0.1% |

| +6.5%超 ~ +7.5%以下 | 2 | 0.1% |

| +5.5%超 ~ +6.5%以下 | 1 | 0.2% |

| +4.5%超 ~ +5.5%以下 | 0 | 0.0% |

| +3.5%超 ~ +4.5%以下 | 4 | 0.2% |

| +2.5%超 ~ +3.5%以下 | 22 | 1.2% |

| +1.5%超 ~ +2.5%以下 | 104 | 5.7% |

| +0.5%超 ~ +1.5%以下 | 448 | 24.5% |

| -0.5%超 ~ +0.5%以下 | 820 | 44.9% |

| -1.5%超 ~ -0.5%以下 | 292 | 16.0% |

| -2.5%超 ~ -1.5%以下 | 87 | 4.8% |

| -3.5%超 ~ -2.5%以下 | 27 | 1.5% |

| -4.5%超 ~ -3.5%以下 | 10 | 0.5% |

| -5.5%超 ~ -4.5%以下 | 4 | 0.2% |

| -6.5%超 ~ -5.5%以下 | 3 | 0.2% |

| -7.5%超 ~ -6.5%以下 | 0 | 0.0% |

| -7.5%以下 | 2 | 0.1% |

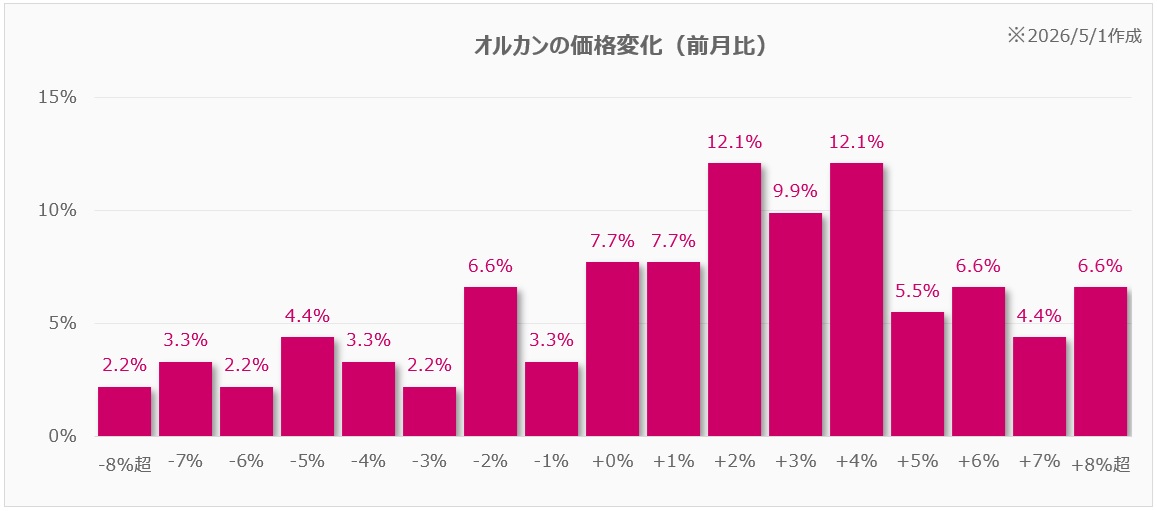

前月比(データ数:91)

前月比でみるとノイズ(短期的な需給)の影響は小さくなり、市場のトレンドや経済指標の影響が強く反映されることで、ばらつきが大きくなっています。

- ±0.5%以内:7.7%

- ±1.5%以内:27.5%

- ±2.5%以内:40.7%

- ±3.5%以内:59.3%

-5.5%下落したのは7回で約36.8%。確率としては約1年に3~4回発生します。近年で株価の大きな下落要因となった事例を紹介します。

米中貿易摩擦の激化

2018年12月に米国の利上げ継続への警戒感と米中貿易摩擦の激化により投資家がリスクオフに傾く(通称 クリスマスショック)

2019年5月にトランプ政権が対中関税を10%から25%への引き上げを発表。通商交渉への不透明感からリスク回避の売りが広がる。

2019年8月に中国が報復措置として人民元安を容認したことから米国は中国を「為替操作国」に認定し世界経済の減速懸念がピークに達した。

- 2018年12月:-9.9%

- 2019年5月:-6.7%

- 2019年8月:-5.2%

コロナショック

パンデミックの本格化により世界的な株価暴落が発生。WHOによるパンデミック宣言と各国のロックダウン。急激な景気後退リスクから資産クラスを問わず現金化を急ぐ動きが強まる。サウジアラビアとロシアの増産競争による原油安で市場が混乱。

- 2020年2月:-7.5%

- 2020年3月:-15.0%

米国の金融引き締め

米国のインフレを抑えるために米連邦準備制度理事会(FRB)が早期の利上げや量的緩和を行うという見方が強まり世界的に株式市場が冷え込み。

- 2022年1月:-6.3%

急激な円高の進行(日銀の政策修正)

日銀が長期金利の許容変動幅を拡大したことで、市場はこれを「事実上の利上げ」と受け止めた。結果、一気に1ドル137円から131円へ円高が進行し、外貨建て資産を円建てしているオルカンの基準価格を押し下げた。

- 2022年12月:-5.8%

中東情勢の緊迫化

米国とイスラエルによるイランへの攻撃、それに対する報復措置などで中東での紛争が激化。結果、ホムルズ海峡の封鎖懸念からエネルギー価格が跳ね上がり世界的なコストプッシュ・インフレへの不安が広がる

- 2026年3月:-6.8%

| 前日比 | データ数 | 確率 |

| +7.5%超 | 6 | 6.6% |

| +6.5%超 ~ +7.5%以下 | 4 | 4.4% |

| +5.5%超 ~ +6.5%以下 | 6 | 6.6% |

| +4.5%超 ~ +5.5%以下 | 5 | 5.5% |

| +3.5%超 ~ +4.5%以下 | 11 | 12.1% |

| +2.5%超 ~ +3.5%以下 | 9 | 9.9% |

| +1.5%超 ~ +2.5%以下 | 11 | 12.1% |

| +0.5%超 ~ +1.5%以下 | 7 | 7.7% |

| -0.5%超 ~ +0.5%以下 | 7 | 7.7% |

| -1.5%超 ~ -0.5%以下 | 3 | 3.3% |

| -2.5%超 ~ -1.5%以下 | 6 | 6.6% |

| -3.5%超 ~ -2.5%以下 | 2 | 2.2% |

| -4.5%超 ~ -3.5%以下 | 3 | 3.3% |

| -5.5%超 ~ -4.5%以下 | 4 | 4.4% |

| -6.5%超 ~ -5.5%以下 | 2 | 2.2% |

| -7.5%超 ~ -6.5%以下 | 3 | 3.3% |

| -7.5%以下 | 2 | 2.2% |

2~3年以内にお金が必要なら売却も検討

数年先に必要なお金の場合、売却する判断も必要です。長期で見ればプラスになる可能性が高くても、いつ価格が回復するかは誰にもコントロールできないからです。

「そのうち戻るはず」と持ち続けて、お金が必要なタイミングで下がった価格で売ることにならないよう、近いうちに使うお金は計画的に売却します。時間に余裕があれば1度にすべて売らず分割し、タイミングを分散することが大切です。

長期投資は「しばらく使う予定のないお金」で運用しましょう

オルカンが長期投資に適する3つの理由

安心して長期投資できる商品に必要な要素は何でしょうか。

1. 投資先が世界中に分散

オルカンは1つの国や企業に依存せず、世界中に分散投資しています。

どの国が成長するかを当てる必要がなく、勝ち組に自然と乗り続ける構造です。長期投資で一番重要な「大きく外さない」を実現できる投資商品です。

2. 低コスト

オルカンのeMAXIS Slimシリーズは 業界最低水準の運用コストを将来にわたって目指し続ける ことを宣言しています。競合他社がより低い信託報酬を設定した場合、それに追随してコストを引き下げる方針を掲げています。

低コストであることは長期的な資産形成において複利効果を最大化につながります。

信託報酬:0.05775% ※2023年9月以降

オルカンのコストについては信託報酬の中身から隠れコストを含む実質コストまで以下で詳しく解説しています。

【関連記事】オルカンの手数料を徹底解説!隠れコストを含む実質コストとは?

3. 銘柄の自動最適化

時代により成長する分野や国は変化します。長期保有し続けるには、投資先を自動で調整し最適化する仕組みが必要です。

オルカンは指数に連動するため、「銘柄の入れ替え」「国ごとの比率調整」がすべて自動です。もっとも判断が難しい銘柄選定と売買タイミングが自動化されており、初心者も安心して持ち続けることができます。

AIの発展により市場平均に勝つことが困難になる

AIの成長は目覚ましく、世界中の情報を瞬時に処理できるようになりました。決算情報やニュースなど、公開された情報は瞬時に分析され、即時に株価に反映される世界に変化しています。株価は常に最新情報を織り込まれ、個人が知ってから投資判断しても勝つことは難しくなります。

AIにより株価が常に最適化される世界では、指数のルールに従って売買を行うインデックスファンドの優位性は高まると予想されます。

【関連記事】

・【初心者向け完全ガイド】オルカンとは?仕組み・メリット・注意点をやさしく解説

・MUFG | eMAXIS Slim全世界株式(オール・カントリー)