ご注意:本記事で示す利回り・シミュレーション数値は、過去の実績やデータに基づく想定値であり、将来の運用成果を保証するものではありません。実際の投資成果は市場環境により変動します。

【2026年最新】オルカンを毎月1万円積立したらいくらになる?【10年・20年・30年シミュレーション】

「オルカンを毎月1万円積み立てたら、10年後はいくらになるの?」

「少額でも意味はあるの?」

このような疑問を持っている方はとても多いです。特に新NISAが始まり、

長期・積立・分散投資が注目されている今、「具体的な数字」を知りたいというニーズは非常に高まっています。

本記事では、

eMAXIS Slim 全世界株式(オール・カントリー)、通称「オルカン」を毎月積み立てた場合の

シミュレーションを、わかりやすく解説します。さらに、想定利回り別の比較、過去データの傾向、リスク、注意点まで丁寧にまとめました。

実際に私自身も、投資を始めた当初は月1万円という少額からスタートしました。少ない金額でも「続けること」で数字がどう変わっていくのか、自身の経験も踏まえてお伝えします。

これから積立投資を始めたい方、すでに始めているけれど将来像が見えにくい方は、ぜひ最後までご覧ください。

オルカンとは?初心者向けに1分で解説

オルカンの正式名称と特徴

オルカンとは、

eMAXIS Slim 全世界株式(オール・カントリー)の愛称で、三菱UFJアセットマネジメントが運用するインデックスファンドです。

- ベンチマーク:MSCI ACWI(全世界株式指数)

- 投資対象:先進国+新興国の株式

- 投資国数:約40~50カ国

- 特徴:低コスト・広範な分散投資

なぜ人気なのか?

1本で世界中の株式に投資できるため、

「これ1本で完結」型のインデックス投資として人気があります。

オルカンのようなインデックス投資は新NISAとの相性も良く、長期保有で増えた利益を非課税で受け取ることができます。

銘柄の中身は自動的に最適化される為、ニュースを追いかけたり時代に合わせて銘柄選定をする必要がありません。投資初心者が始めるのには最適な投資先と言えます。

関連記事でオルカンを保有する上で重要な情報をまとめています。ぜひご覧ください。

関連記事:

オルカンとは何?初心者向け完全ガイド|特徴・メリット・始め方まで徹底解説

毎月1万円を10年間積立した場合

想定利回りを3%、5%、7%の3水準で10年間積み立てたときの資産をシミュレーションします。

なぜこの3水準を採用しているかというと、オルカンが連動するMSCI ACWI(全世界株式指数)は、過去10年程度の実績で見ると年率10%前後の水準で推移してきたと言われています。ただし、この数字がそのまま将来も続く保証はありません。そのため本記事では市場の変動リスクも考慮し、やや保守的な3%・5%・7%という3水準で試算しています。

※記載している金額は税引前

※1万円以下は四捨五入

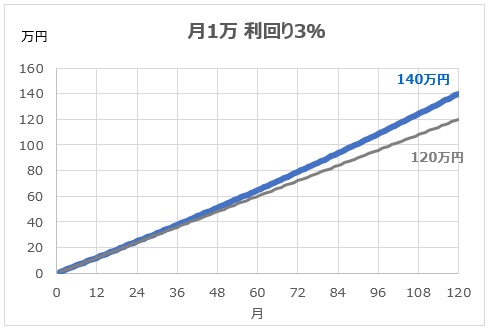

想定利回り3%の場合

投資金額120万円が

140万円(+16.7%)

|

投資元本 |

想定利回り3% |

| 1年目 |

12万円 |

12万円 |

| 2年目 |

24万円 |

25万円 |

| 3年目 |

36万円 |

38万円 |

| 4年目 |

48万円 |

51万円 |

| 5年目 |

60万円 |

65万円 |

| 6年目 |

72万円 |

79万円 |

| 7年目 |

84万円 |

94万円 |

| 8年目 |

96万円 |

108万円 |

| 9年目 |

108万円 |

124万円 |

| 10年目 |

120万円 |

140万円 |

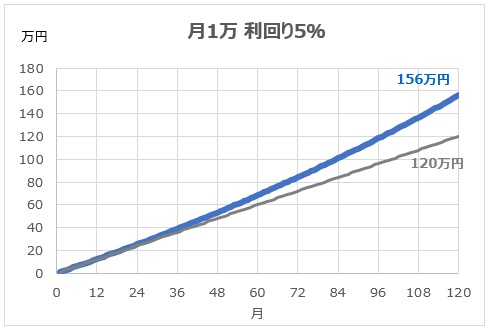

想定利回り5%の場合

投資金額120万円が

156万円(+30.0%)

|

投資元本 |

想定利回り5% |

| 1年目 |

12万円 |

12万円 |

| 2年目 |

24万円 |

25万円 |

| 3年目 |

36万円 |

39万円 |

| 4年目 |

48万円 |

53万円 |

| 5年目 |

60万円 |

68万円 |

| 6年目 |

72万円 |

84万円 |

| 7年目 |

84万円 |

100万円 |

| 8年目 |

96万円 |

118万円 |

| 9年目 |

108万円 |

136万円 |

| 10年目 |

120万円 |

155万円 |

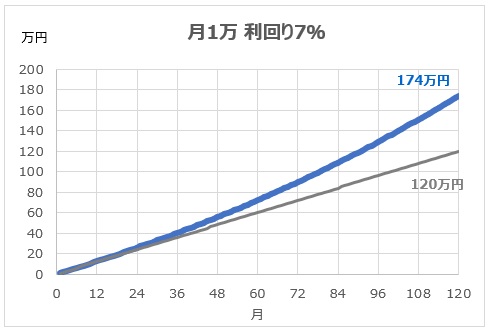

想定利回り7%の場合

投資金額120万円が

174万円(+45.0%)

|

投資元本 |

想定利回り7% |

| 1年目 |

12万円 |

12万円 |

| 2年目 |

24万円 |

26万円 |

| 3年目 |

36万円 |

40万円 |

| 4年目 |

48万円 |

55万円 |

| 5年目 |

60万円 |

72万円 |

| 6年目 |

72万円 |

89万円 |

| 7年目 |

84万円 |

108万円 |

| 8年目 |

96万円 |

128万円 |

| 9年目 |

108万円 |

150万円 |

| 10年目 |

120万円 |

174万円 |

毎月1万円を10年・20年・30年積立した場合

長期になるほど複利効果で資産は大きくなります。

想定利回り3%、5%、7%で10年~30年投資したときの資産を見積もります。

※記載している金額は税引前です

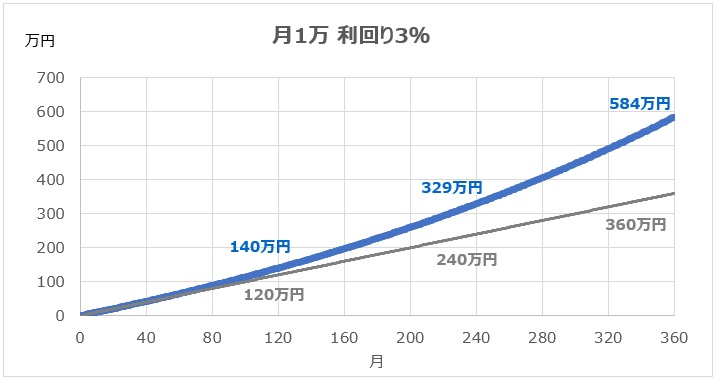

想定利回り3%の場合

- 10年:140万円(運用益20万円) +16.7%

- 20年:329万円(運用益89万円) +37.1%

- 30年:584万円(運用益224万円) +62.2%

|

投資元本 |

想定利回り3% |

| 10年目 |

120万円 |

140万円 |

| 20年目 |

240万円 |

329万円 |

| 30年目 |

360万円 |

584万円 |

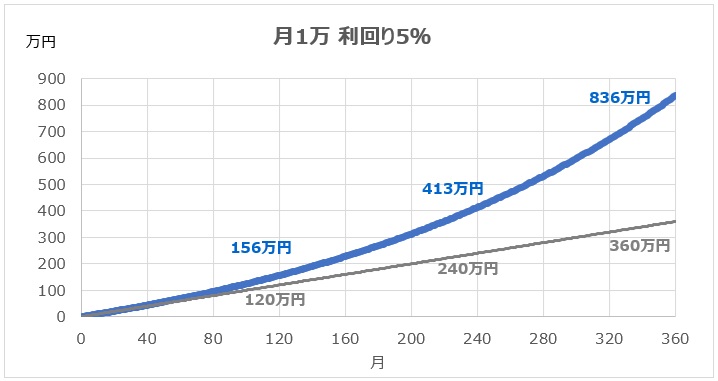

想定利回り5%の場合

- 10年:156万円(運用益36万円) +30.0%

- 20年:413万円(運用益173万円) +72.1%

- 30年:836万円(運用益476万円) +132%

|

投資元本 |

想定利回り5% |

| 10年目 |

120万円 |

156万円 |

| 20年目 |

240万円 |

413万円 |

| 30年目 |

360万円 |

836万円 |

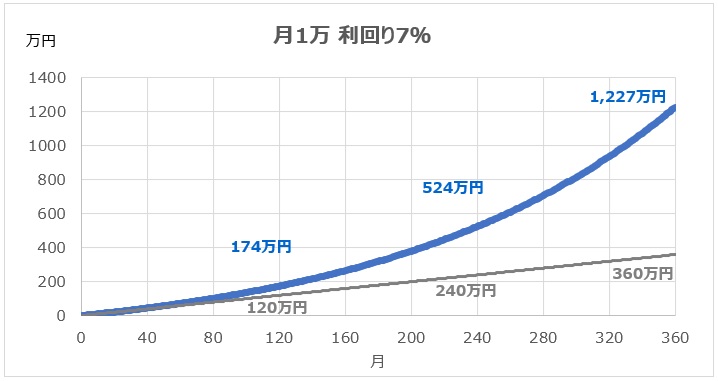

想定利回り7%の場合

- 10年:174万円(運用益54万円) +45.0%

- 20年:524万円(運用益284万円) +118%

- 30年:1,227万円(運用益867万円) +241%

|

投資元本 |

想定利回り7% |

| 10年目 |

120万円 |

174万円 |

| 20年目 |

240万円 |

524万円 |

| 30年目 |

360万円 |

1,227万円 |

月3万円・5万円ならどうなる?(簡易比較)

ここまでは月1万円のケースを見てきましたが、積立額を増やすとどのくらい変わるのでしょうか。想定利回り5%・30年間の条件で、月1万円・3万円・5万円を簡易的に比較してみます。

| 積立額 |

投資元本(30年) |

想定資産額(概算・利回り5%) |

| 月1万円 |

360万円 |

約836万円 |

| 月3万円 |

1,080万円 |

約2,508万円 |

| 月5万円 |

1,800万円 |

約4,180万円 |

※あくまで概算値です。実際の運用成果を保証するものではありません。月ごとの積立金額の考え方については、下記の関連記事でも詳しく解説しています。

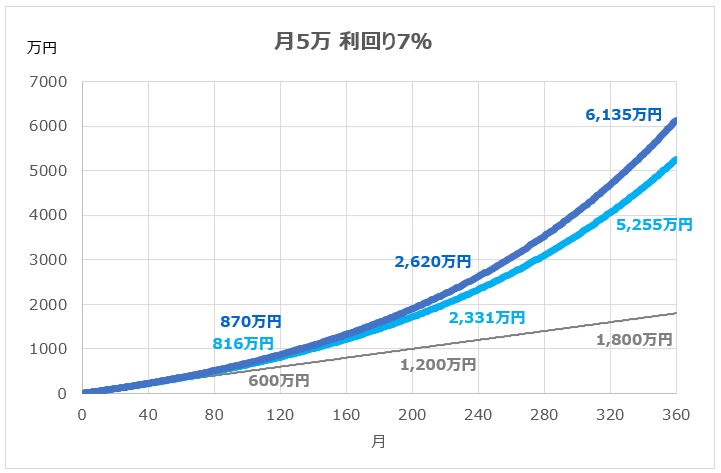

新NISAで積立したメリット

新NISAのつみたて投資枠を活用すれば、運用益は非課税になります。通常は利益に対し20.315%の税金がかかりますが、新NISAで投資して得た利益には税金がかからないお得な制度です。

新NISAの投資枠1,800万円(成長投資枠1,200万円+積立投資枠600万円)を以下の条件で積み立てたときの差を比較します。

- 月5万円×積立30年=1,800万円

- 想定利回り7%

- 税金20.315%

|

投資元本 |

税引前 |

税引後 |

税金 |

| 10年目 |

600万円 |

870万円 |

816万円 |

54万円 |

| 20年目 |

1,200万円 |

2,620万円 |

2,331万円 |

289万円 |

| 30年目 |

1,800万円 |

6,135万円 |

5,255万円 |

880万円 |

30年間積み立てると想定利回り7%の時、利益は4,335万円となり

通常の口座だと税金が880万円かかります。

長期投資前提のオルカン(インデックス投資)では、NISA口座のメリットは非常に大きいといえます。

複利の力が効いてくるのは「後半」

積立投資の特徴は、

時間が経つほど増え方が加速することです。

- 最初の5年:ゆるやかに増える

- 後半の5年:増加スピードが上がる

10年でも複利効果は感じられますが、本格的に効いてくるのは15年、20年といった長期です。10年は「複利のスタート地点」と考えるとよいでしょう。

私自身、積立を始めた最初の数年は資産の増え方をあまり実感できませんでしたが、数年経って評価額の推移を振り返ったときに、増加ペースが徐々に上がっていることに気づきました。複利の効果は、後から振り返って初めて実感しやすいものかもしれません。

よくある質問(Q&A)

「毎月1万円」は少ない?意味ある?

結論から言えば、

意味は十分あります。

- 投資習慣が身につく

- 価格変動に慣れることができる

- 将来の増額につながる

最初は1万円でも、昇給や余裕資金が増えたら積立額を増やすことも可能です。大切なのは「続けること」です。

Q. オルカンを毎月1万円積立すれば1000万円いきますか?

結論:長期(25〜30年以上)続ければ到達する可能性はあります。

例えば、年利7%で運用した場合27年目で1,000万を超える見込みです。

|

資産額(概算) |

| 10年目 |

174万円 |

| 20年目 |

524万円 |

| 30年目 |

1,227万円 |

Q. オルカンは元本割れしますか?

短期では元本割れする可能性はあります。

オルカンは株式100%の投資信託のため、価格は常に変動します。

例えば:

- リーマンショック時 → 約50%下落

- コロナショック時 → 約30%下落

しかし、過去データでは15年以上の長期保有では元本割れの確率は大きく下がる傾向です。

✅ 5年未満 → 元本割れリスク高い

✅ 10年 → リスク低下

✅ 20年以上 → 歴史的にはプラス圏

重要なのは「長期・積立・分散」です。

途中でやめたらどうなる?

ケースによって結果は大きく変わります。

- 相場が上昇しているときにやめた場合

→ 利益確定できる可能性あり

- 暴落中にやめた場合

→ 損失が確定する

- 積立を停止して保有だけ続けた場合

→ 相場回復すれば資産は戻る可能性あり

特に注意すべきなのは「暴落時の売却」です。

過去のデータでは、暴落後は数年以内に回復するケースが多く、

パニック売りが最大の損失原因になります。

Q. S&P500とどちらが良い?

米国集中型か、全世界分散型かの違いです。リスク分散を重視するならオルカンは有力な選択肢です。

過去の歴史を見ると、世界経済をリードする国は変化していくものです。数十年後の世界では、インドやアフリカが世界で最も経済成長率が高い国となる可能性も十分あります。

世界経済規模に合わせて銘柄入れ替えが行われるオルカンは、安心して長期保有でき、複利効果最大化できる可能性の高い商品です。

まとめ:オルカン毎月1万円でも未来は変わる

- 10年間の元本は120万円

- 年率5%なら約155万円になる可能性

- 新NISAなら利益は非課税

- 長期継続が最大のポイント

毎月1万円は決して大きな金額ではありません。しかし、10年という時間と複利の力を味方につければ、着実に資産形成が進みます。

大切なのは「完璧なタイミング」を探すことではなく、

無理のない金額でコツコツ続けることです。

まずは毎月1万円から、未来の自分への積立を始めてみてはいかがでしょうか。

※本記事の利回り・シミュレーション数値は過去の実績やデータに基づく想定値であり、将来の運用成果を保証するものではありません。投資は元本が保証されるものではなく、損失が生じる可能性があります。投資の判断は必ずご自身の責任において行ってください。

関連記事:オルカンとは何?初心者向け完全ガイド|特徴・メリット・始め方まで徹底解説

関連記事:オルカンとは何?初心者向け完全ガイド|特徴・メリット・始め方まで徹底解説