出典:Pixabay

私がFIREに向けて行動していること、考えていることを紹介します。ここでいうFIREとは

経済的に自立した状態で早期リタイア(Financial Independence, Retire Early)を指しています。

ブームとなり私の周りでもFIREしたいと口にする人は増えましたが、本気で実現しようとしている人が少ないと感じます。FIREには資産運用は必須ですが、投資金額はお小遣い程度だったり、必要資産額のイメージが無かったりとFIREに対して解像度の低い人が多いです。残念ながら私には特筆するようなスキルもなく、長年働いた企業を辞めてしまったら、お金が足りなくて再び働くと給料が下がると思います。後悔しないように本気でシミュレーションし、FIREに対する理解度とリタイア後の生活への解像度を上げています。最低限目標資産額を考える上でイメージしなければいけないのは以下の3点です。

・FIREのスタイル

・FIREのタイミング

・FIRE後の生活費

10億円以上の資産を持つ富裕層でない場合、株や債券、不動産などの金融資産を持つ必要があります。持っている資産はインフレ以上の成長率が期待できる資産でないと、リタイア後はいつまでたっても安心することができないからです。資産形成については別の機会に検討します。

FIREのスタイル

FIREは大きく分けて4種類あります。資産収入で基礎生活費を賄うのは同じですが、ゆとり費の部分の考え方、稼ぎ方で変わります。ファットFIREは家族構成や生活レベルよっては数億円の資産が必要になります。

老後資産を確保した上で生活費を定年まで稼ぎ続ける「コーストFIRE」は早期退職を目指す私の趣旨と合わないので除外しています。

| バリスタFIRE | サイドFIRE | リーンFIRE | ファットFIRE | |

| 特徴 | 資産収入+ 雇用形態の労働 |

資産収入 + 副業収入 |

資産収入のみで 最低限の生活 |

資産収入のみで 豊かな生活 |

| 基礎生活費 | 資産収入 |

資産収入 | 資産収入 (質素倹約) |

資産収入 (豊か・贅沢) |

| ゆとり費 | パート・アルバイト | 副業 | 資産収入 (少額) |

資産収入 (豊か・贅沢) |

| 必要資産 | 数千万 | 数千万 | 数千万 | 数億円 |

FIREのタイミング

現在資産がいくらあり、FIREまで何年の期間があるかで資産形成計画は決まります。

子育て世帯の場合、早期退職を子供が独立後に設定するのが無難です。教育費は子供の進路によって変わりますし、子供の目標資産も夫婦2人分になれば大きく下がります。実際に計算してみると1年早くリタイアする為には必要な資産は何百万も増えることに驚くと思います。

以下の条件で比較します。

<前提条件>

・24歳から投資開始

・FIRE前は年100万追加投資

・FIRE後は年400万切り崩し(生活費+ゆとり費)

・金融資産の利回りは年5%

・年金は未考慮

<結果>

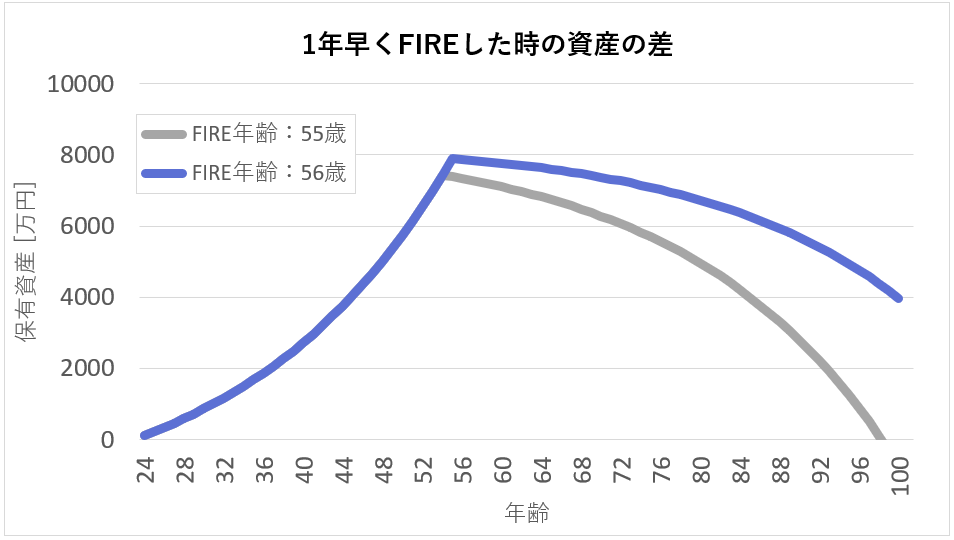

条件①(56歳でFIRE)と条件②(55歳でFIRE)の結果を比較。わずか1年早くFIREするだけで資産に大きな差がでます。

| 条件① | 条件② | 差(②ー①) | |

| FIRE年齢 | 56歳 | 55歳 | -1歳 |

| FIRE時の資産 | 7,906万円 | 7,430万円 | -476万円 |

| 60歳時点の資産 | 7,770万円 | 7,100万円 | -670万円 |

| 70歳時点の資産 | 7,374万円 | 6,282万円 | -1,092万円 |

| 80歳時点の資産 | 6,728万円 | 4,951万円 | -1,778万円 |

| 90歳時点の資産 | 5,677万円 | 2,781万円 | -2,896万円 |

| 100歳時点の資産 | 3,965万円 | -752万円 | -4,717万円 |

わずか1年早くリタイアすると、100歳時点で4,700万円も資産に差がでました。

わずか1年早くリタイアすると、100歳時点で4,700万円も資産に差がでました。

働いている期間は保有資産は減らず毎年100万円の追加投資していますが、リタイアすると保有資産を毎年400万円切り崩すことになります。FIREスタート時点で約500万円の差ができてします。

「資産の増加」と「切り崩し額」の差が大きい程、運用しても資産は早くゼロに近づきます。逆に資産の増加額が毎年切り崩す量より大きくなれば、計算上資産は減ることはありません。今回の条件であれば、切り崩し額400万円なので、資産が8000万円(5%利回り)を超えてからFIREすれば資産は減ることなく増え続けます。

※実際は景気後退局面で大きく資産が減少する年もあります。

FIRE後の生活費

リタイア後の生活レベルをイメージしましょう。1か月の生活費はいくら必要でしょうか?FIREして生活レベルを落としたい人はいないと思います。まずは今の生活費を把握してみましょう。

FIRE後は自由な時間が増えます。お金を使う機会が増えてリタイア前よりも支出が人が多いのではないでしょうか。贅沢はしようと思えばいくらでもできてしまいますし、上を見ればキリがありません。見栄を張らず自分望む生活レベルと必要な資金を見極めることが大事です。

私のFIRE目標

以上を踏まえて私の目標です。

私はせっかくFIREするなら人生楽しめるだけの豊かさは欲しいと考えていますのでハードルは高いですが、ファットFIRE を目指します。投資と並行で副業に取り組み、目途が立てばサイドFIREを目指します。

健康で体も動く年齢の内にFIREするのが目標です。しかし、子供の進路によっては必要な教育費も変わります。私がFIREしたことで選択肢を狭くしてはいけないと考え、Eタイミングは子供が独立する50代前半を目指します。

FIRE後の生活費はゆとり費を考えてリタイア前+10万円に、自動車や家の修理費、子供が結婚した時などの祝金を考えて算出します。詳細はまた別の記事で書きたいと思います。

この目標に向かって資産形成に励み、定期的に途中経過を残していこうと思います。