専業主婦のIDECO(イデコ)メリット額を算出

出典:pixabay

専業主婦がiDeCo(イデコ)に加入のメリットを考えます。

この記事では専業主婦と表記しますが、専業主夫も同様です。

NISAとiDeCoどっちが優先?

iDeCoとは個人型確定拠出年金のこと。専業主婦も加入できる私的年金制度で自身の状況にあわせて掛け金を設定します。税制上メリットの多い制度ですが、収入のない専業主婦は所得控除を受けることができません。年金の為の制度であり原則60歳まで出金できません。

NISA×iDeCo比較

| NISA | iDeCo | |

| 目的 | 資産形成 | 老後資金 |

| 対象商品 | 投資信託、株式 | 投資信託、定期預金、保険商品 |

| 対象年齢 | 18歳以上 | 20~65歳 |

| 運用期間 | 無制限 | 最大45年 |

| 拠出上限額 | 1,800万円 | ~3,672万円 (職業、企業年金有無、 開始年齢による) |

| 引き出し | いつでも可能 | 原則60歳以降 |

| 口座管理手数料 | 0円 | 171円/月 or 66円/月 |

| 運用益 | 非課税 | 非課税 |

| 掛金の所得控除 | ー | 〇 |

iDeCoは月々の拠出金額があり短期間で大量の資金を投入できません。非課税の複利効果を最大化するために投資期間をできるだけ長く確保する必要があります。

NISA×iDeCo比較

| NISA | |

| 目的 | 資産形成 |

| 対象商品 | 投資信託、株式 |

| 対象年齢 | 18歳以上 |

| 運用期間 | 無制限 |

| 拠出上限額 | 1,800万円 |

専業主婦がiDeCoに加入する理由

専業主婦は第3号被保険者であり国民年金が受給できます。厚生年金もはなく受給額も少ないです。働いて保険料を納めているわけでは無いので贅沢は言えませんが老後の生活費としては全く足りません。しかも第3号被保険者制度は廃止について議論されており無くなる可能性もあります。そんな専業主婦がiDeCoに加入する理由を考えます。

自分が先に死んだときの備え

働いて年金を納めている夫が先に死亡すると年金の積立が止まってしまう為、専業主婦の年金は遺族年金を考慮しても減少します。残された人の為にiDeCoで積み立てを始めてはいかがでしょうか?保険商品を買って備えるよりも、手数料やぼったくりの保険料がかからない分、資産が増える確率は高くなります。

金融所得税率の歴史

2012年までは株の利益にかかる税金は10%でした。しかし2014年以降は20.315%となり2倍以上に増加しています。増税された2014年に始まったのが旧NISA制度です。非課税枠は年間120万円、期間は5年限定でありながら税金は2倍になりました。2024年に始まった新NISAで非課税枠が1,800万円で無期限と大幅に拡大しました。そうなると当然、大幅な増税が発表される可能性は高いと言われています。

新NISAの非課税枠は夫婦二人で3,600万円もあります。すぐに全額投資できる家庭は多くないと思いますが、枠を使い切った後に特定口座で運用するよりも非課税のiDeCoを活用したいところです。iDeCoはNISAと違い、専業主婦が年間に投資できる最大金額は小さいので、大きな資産をつくるには長期期間投資する必要があります。NISA枠を使い切る目途があれば、若い時からiDeCoを活用するのはアリだと思います。個人型確定拠出年金であるiDeCoは原則60歳以上まで引き出しができないので制度を理解した上で活用しましょう。

金融所得税率の歴史

| 2012年 | 2013年 | 2014年 | |

| 所得税 | 7% | 7% | 15% |

| 住民税 | 3% | 3% | 5% |

| 復興特別所得税 ※ | - | 0.147% | 0.315% |

| 金融所得税率 | 10% | 10.147% | 20.315% |

※所得税額の2.1%

専業主婦のiDeCoの条件とメリット

iDeCoを利用するには専用口座が必要です。すでに株式投資をしていて証券口座を保有している人もiDeCo口座の開設が必要です。

専業主婦のiDeCo概要

手数料は楽天証券を参考にしています。証券会社の運営管理手数料は0円を見込んでいます。楽天証券に限らずネット証券であればほとんど0円だと思いますが、iDeCo開設時は確認してください。

楽天証券 | 確定拠出年金(iDeCo)

| 項目 | 内容 | |

| 掛け金(月額) | 5,000~23,000円 (1,000円単位) | |

| 初期費用(加入時) | 2,829円 | |

| 口座管理手数料 | 掛金を拠出している | 171円/月 |

| 掛金を拠出していない | 66円/月 | |

| 引き出し手数料 | 440円/1回 | |

| 引き出し可能な年齢 | 60歳以降 | |

| 加入可能な年齢 | 65歳まで | |

iDeCoがNISAより不利なのは口座管理手数料が掛かること。掛け金、運用額に関わらず一定金額かかるので、ある程度の運用額が無いと手数料の占める割合が大きくなってしまいます。

専業主婦のiDeCo税額控除

iDeCoは投資なので当然リスクがあります。所得控除は本来支払うことが確定している税金が減るので間違いなく得する控除です。その他の控除は運用でプラスが出なければメリットを受けられません。確実に得をする所得控除を取りこぼすことが、専業主婦はiDeCoをする上で不利な点です。

| 所得控除 | 運用益の 非課税 | 退職所得控除 | 公的年金等控除 |

| × | 〇 | 〇 | 〇 |

とはいえ所得控除が受けられないのはNISAも同じです。メリットは減りますが十分参加する意味はあります。次にシミュレーションでどのくらいメリットがあるのか計算してみます。

専業主婦のiDeCoは長期積立ほどメリット大!

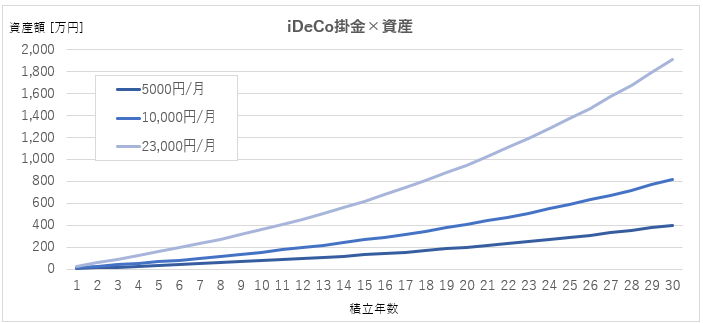

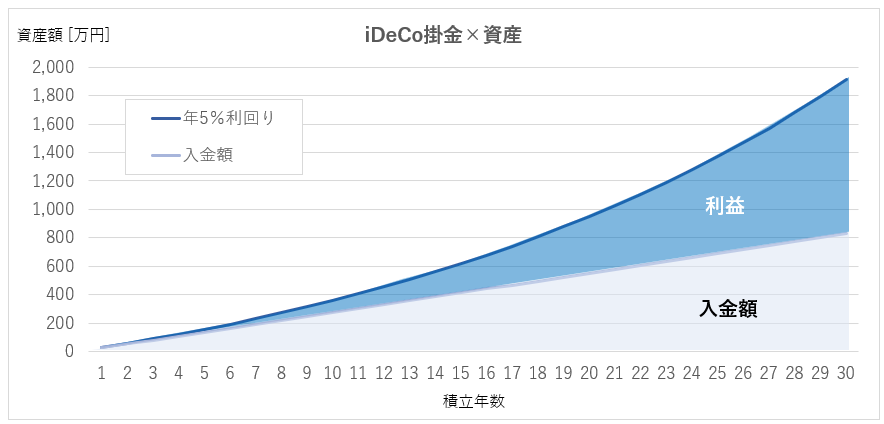

iDeCoシミュレーションです。

初期費用及び毎月積み立てによる管理手数料を考慮し、年間利回り5%で計算。30年間積立を継続すると月5,000円で約400万円、月1万円で800万円、月2.3万円で1,900万円となる見込みです。オルカンの指標となっているMSCI ACWIの1987年以降の平均リターンは年率+6.1%であり5%は十分に狙える利回りです。

専業主婦の最大掛金である月2.3万円積立・年間利回り5%で計算。積立期間が長くなるほど掛金に対する増加率が拡大。積立期間が25年を超えると掛金の約2倍を超える計算です。

| 積立期間 | 掛金(入金額) | 資産額 | 掛金に対する増加率 |

| 10年 | 276万円 | 361万円 | +30.9% |

| 15年 | 414万円 | 620万円 | +49.8% |

| 20年 | 552万円 | 950万円 | +72.2% |

| 25年 | 690万円 | 1,372万円 | +98.8% |

| 30年 | 828万円 | 1,910万円 | +130.7% |

仮に30年積立を続けて利益が1,000万円になった時、特定口座では税金が200万円かかります。積立期間が長期になるほどiDeCoの非課税の効果は高まります。

継続は力なり。

FIREを目指しコツコツ積み上げていきましょう。